Vista Energy: (aun) con gasolina en el tanque

Como muchos aquí ya saben, Vista Energy ha sido desde hace años una de las emisoras en la que mayor convicción hemos tenido y en lo personal una de las de mayor potencial que he visto en mi vida profesional. Años después de aquellos primeros artículos la emisora acumula más de un 1,000% de retorno y contrario a lo que uno pensaría sigue viéndose incluso con potencial. Si bien esto no es una manera de autocongraciarme, sí me parece una buena oportunidad para escribir al respecto y dar una actualización dados los eventos sucedidos durante los últimos días y en el entorno actual.

Durante el martes pasado, la empresa llevó a cabo su segundo Investor Day en su vida como empresa pública. Como referencia, su primer Investor Day lo había llevado a cabo en el 2021 y en aquel entonces las proyecciones otorgadas por la empresa se veían tan optimistas que para aquellos no familiarizados con su modelo de negocio y activos podría ser visto como expectativas que bordaban en la fantasía debido al crecimiento que suponían.

2 años de aquel primer Investor Day, la empresa realizó su segundo Investor Day en el que no únicamente reiteran aquellas metas, sino que las actualizan y mejoran sustancialmente debido a los eventos ocurridos durante los últimos años.

¿Qué ha pasado los últimos 2 años?

Acuerdos con Trafigura en el que logró realizar un JV mediante el cual exponencía su capacidad de extracción con requerimientos mínimos de CAPEX y con un jugador y activos probados. Puedes leer el detalle aquí.

Cancelación de los Warrants que evitaron una dilución y atrajeron a una mayor base de inversionistas potenciales. Aquí también.

Venta de sus negocios de extracción convencional en donde la empresa logró monetizar un negocio estabilizado o incluso a decadencia a un múltiplo atractivo y mediante el cual logró obtener recursos adicionales para su expansión en extracción de Shale y además le dejó como resultado un balance a prueba de balas. Link aquí.

Principales anuncios del Investor Day

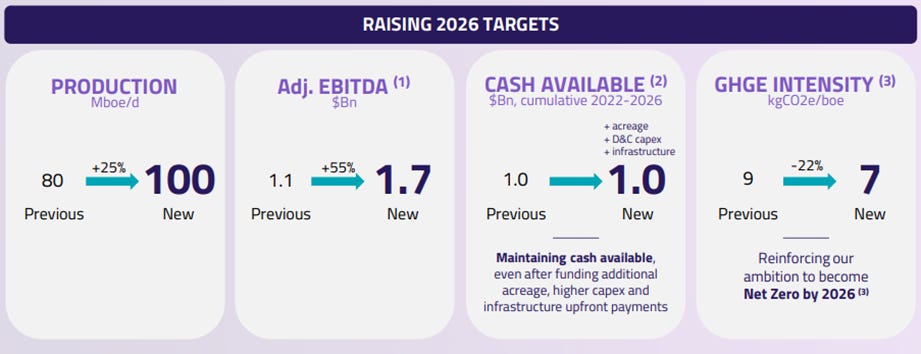

La empresa espera un EBITDA de $1.7 billones de dólares por año para el 2026 vs los $1.1 que pronosticaba para el mismo año en su último Investor Day y que para tener como referencia, la primera vez que escribí al respecto la empresa venía de generar un EBITDA anual cercano a los $100 mdd, es decir su EBITDA será 17x más grande que en aquella ocasión.

Por otro lado su producción, que en aquel entonces era de 25k barriles esperan llegue a un nivel de 150k barriles para el 2030 es decir se multiplicaría en 6 veces. Lo cual aunado a precios de petróleo más altos y unos cada vez menores costos de extracción te explican la explosividad que se espera en el crecimiento de su EBITDA.

Finalmente, las reservas de la empresa se han multiplicado por 5 veces, es decir, no solo es una empresa que genera mucho más flujo sino que tiene un número de activos significativamente mayor a lo que tenía anteriormente con una rentabilidad igual o similar, pero ahora con el antecedente de ser ya uno de los mejores operadores.

¿Qué sucede en su entorno?

Mientras escribo esto el petróleo ronda los $100 dólares debido a las razones que expliqué en el artículo anterior y que no han hecho más que agudizarse. Luego de una década pérdida las empresas petroleras han optado por limitar su capex de exploración mientras que la demanda, que erróneamente se esperaba fuera desplazada por energías limpias, se ha mantenido estable e incluso incrementando.

Es en ese contexto en el que Vista y su management han identificado correctamente la coyuntura siendo una de las pocas empresas con planes agresivos de expansión y que podrán capturar el beneficio de precios cada vez más altos con una producción ascendente.

¿Qué hay acerca del riesgo Argentina?

Sí, es cierto que Argentina es quizás una de las regiones del mundo más impredecibles en todos los sentidos, sin embargo, Vaca Muerta es de los pocos tópicos en los que existe un consenso entre izquierda, derecha y población general respecto a su valor estratégico como industria generadora de dólares. Esto es particularmente importante en un ambiente en el que la debilidad del peso argentino incrementa la necesidad de generar flujos dolarizados de industrias en crecimiento.

¿Existen riesgos? Claro que existen, pero están acotados por la misma estructura y necesidades del país.

Entonces ¿Sigue habiendo potencial hacia adelante?

Enorme y esto es difícil de creer considerando que la empresa acumula un 1,000% desde hace 3 años, sin embargo, la empresa medida por múltiplos es incluso más barata que lo que llegó a estar en otros puntos del tiempo y se abaratará más conforme los resultados se materialicen.

Drivers adicionales hacia adelante son los mismos que hemos comentado anteriormente, como lo son un delivery exitoso de los planes comentados en su Investor Day, precios de petróleo a la alza, así como un eventual marco regulatorio cada vez más benéfico para el sector en Argentina.

Adicionalmente, la empresa se encuentra en un círculo virtuoso en el que al subir su market cap y liquidez, comienza a ser una empresa elegible o investable para fondos e inversionistas de mayor tamaño. Esto a su vez provoca que analistas de sell side la cubran con mayor interés y que estas coberturas se traduzcan a su vez en un mayor público inversionista meta. Hacia adelante no debiese de ser rara su inclusión en índices, (mayor) participación de hedge funds en la emisora y que incluso tome un papel de empresa estratégicamente importante para la economía Argentina y que con esto baje la percepción de su riesgo país.

Hola Adan, cómo ves Vista con el nuevo gobierno de Milei? Que cambios esperas y cómo pueden beneficiarle? Saludos