TLDR de artículos interesantes de la semana

13 al 20 de mayo 2022

Hola a todos, semana complicada nuevamente en los mercados, con los que se ligan ya siete semanas con retornos negativos, su racha más larga desde la burbuja del .com, y explicada por un cambio de régimen, en donde el incremento en la inflación y consecuente alza en tasas de interés, ha cambiado el paradigma que dominó durante la última década en la que se pagaban múltiplos consistentemente mas altos por empresas de crecimiento. Ahora, al incrementar los costos de capital, aquellas empresas sin flujos de efectivo han visto una reducción consistente en múltiplos. No hay mucho por hacer aquí, mas que recordar que un correcto posicionamiento no es aquel que es el más oportunista, sino el que considera que en el largo plazo existen estos cambios de régimen, por lo que el mejor portafolio es aquel con la diversificación correcta. Sin mas que agregar les comparto los artículos más interesantes de la semana.

Why Everyone’s Bearish – The Irrelevant Investor (10 minutos)

En medio de uno de los mayores ajustes tras los presentados en la pandemia, es interesante analizar el sentimiento que explica este comportamiento. En primer lugar, apetito por acciones se encuentra en mínimos no vistos antes; niveles de efectivo en las cuentas de inversión ha incrementado en preparación a una eventual recesión; y finalmente, consumidor ha disminuido su confianza, al mismo tiempo que la inflación alcanza máximos no vistos hace 30 años. Si bien lo anterior daría razones para justificar los movimientos recientes de mercado, también dan razones para ser optimistas ¿Por qué? Porque es precisamente cuando las expectativas se encuentran en mínimos, cuando existe espacio para la sorpresa positiva, y si bien aún no terminamos de ver los efectos de la inflación en la economía, tampoco debemos de descartar que la siguiente recesión pudiese ser más bien una leve y tener con esto un rebote en las condiciones de mercado. La noche siempre es más oscura antes del amanecer.

Risk-Reward in a Hiking Cycle – Verdad Cap (10 minutos)

Con la inflación tocando niveles más altos de las últimas tres décadas, durante el 2022 han existido pocos activos que sirvan de refugio de valor, con precios tanto de acciones como de bonos cayendo. Si bien esto ha abonado al argumento de que, con tasas a los niveles actuales, y con una tendencia a la alza, los bonos no ofrecen diversificación, la realidad es lo contrario. En periodos en los que la FED se encuentra en periodos de alzas de tasas, bonos tienen un lugar dentro del portafolio ya que todos los activos caen, y si bien estos pudiesen caer también, lo hacen en menor medida y brindan de pólvora seca para comprar a precios bajos. En resumen, el nombre del juego es preservación de capital y no crecimiento.

Demand is rolling over and markets are noticing – Stenos Signals (10 minutos)

En adición a los datos adelantados de actividad económica, que muestran ya una desaceleración de la economía para la segunda mitad del año, se suma ahora el dato de ingresos semanales del trabajador en Estados Unidos, el cual si bien se habla de que se encuentra en niveles sanos debido a que existe aún una escasez de trabajadores, ya comienza también a resentir los efectos de la inflación, pues los incrementos en salarios, es cierto que aún existen, pero son menores a lo que la inflación esta creciendo, y es ahí el por qué muchas empresas de consumo han bajado sus expectativas de crecimiento para el año. ¿Cuáles son las implicaciones de inversión? Evitar activos cíclicos como aquellos relacionados con materias primas, así como aquellas relacionadas con consumo no básico.

The Transcript Q1 2022 Letter – The Transcript (10 minutos)

Una vez habiendo revisado los diferentes datos económicos publicados recientemente, los cuales son por un lado de menor periodicidad, y por otro con un rezago de tiempo en la publicación, es de valor estudiar también las llamadas de resultados de las empresas públicas, lo cual este artículo analiza de manera bastante concisa y efectiva. Algunos de los principales temas mencionados por las empresas: cambio de régimen al pasar de un periodo de múltiples décadas de baja inflación y bajas tasas a uno con condiciones opuestas; retos de inflación por conflictos geopolíticos, especialmente en materias primas agrícolas; y finalmente una continuación de las disrupciones en las cadenas de suministro provocadas por métodos de transporte que están saturados y/o que son cada vez más caros.

Bear markets and a truth about investing – Sam Ro (10 minutos)

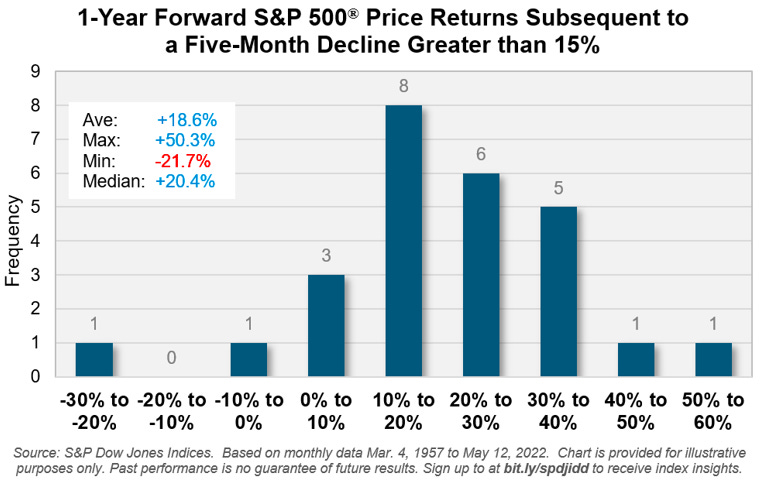

Con el mercado oficialmente entrando a un bear market, tras registrar un ajuste de más de 20% desde sus máximos, es útil recordar las características de bear markets pasados. En promedio, un mercado bajista ha durado 338 días (el actual lleva cerca de 140), con una caída promedio de 30% (el actual lleva poco más del 20%) y por otro lado, no todos los bear markets han coincidido con una recesión, sin embargo, cuando sí lo hicieron, las acciones cayeron en promedio un 39% y duraron 390 días, mientras que cuando no hubo recesión duraron 202 días y cayeron un 26%. Lo malo entonces es que estadísticamente pudiese ver un ajuste mayor de mediano plazo, lo bueno por otro lado, es que las ocasiones en que el S&P ha tanido una caída de 15% o más en periodos de cinco meses, como lo es hoy, el retorno 12 meses después ha sido positivo, con ganancias de 20% en promedio.

Twitt de la semana

Recomendación de la semana

Gracias por leer y compartir mi contenido y te deseo un excelente fin de semana.