TLDR de artículos interesantes de la semana

Septiembre 23 - 01 de Octubre

Semana interesante, mercados finalizando semana con ajustes ligeros de 2%, Banxico subiendo tasas y expectativas de inflación, Merck anunciando un nuevo tratamiento para Covid y finalmente, en lo personal, excelente semana para mí y para quienes compraron Vista Oil & Gas que está cerca de alcanzar un retorno de 100% en lo que va del año. Sin más que agregar les comparto los artículos más interesantes de mi semana.

The Efficacy & Cost of Hedging with Options – Verdad Cap (10 minutos)

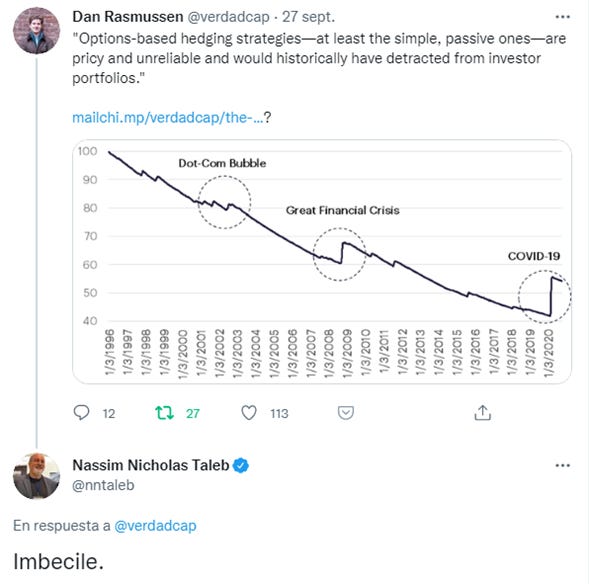

Periodos de volatilidad como los de 2020 hacen resurgir siempre la preferencia por opciones de cobertura a eventos extremos, los cuales, por el recency bias son vistos más atractivos. Autores del paper recrean esta estrategia de manera permanente (dado que es imposible saber cuándo vendrá uno de estos eventos) por medio de put options que te protegen de caídas de más allá del 30%. Resultado: al igual que con cualquier tipo de seguro, la cobertura te brinda pequeñas ganancias que en el largo plazo son absorbidas por completo por el costo de haber estado cubierto, es decir, la aversión a pérdidas grandes termina por provocar una pérdida acumulada mayor a través de los años.

Your Personal Geometric Frontier – Breaking the markets (15 minutos)

Si bien en teoría, existe una combinación de activos cuyo perfil de riesgo retorno debiese de dar el resultado óptimo según el perfil de cada inversionista, lo cierto también es que en la búsqueda de esa optimización pudiésemos estar incrementando riesgos innecesarios a un portafolio, en especial riesgos que suelen ser ignorados por métricas tradicionales de volatilidad. Por ejemplo, caídas en el valor del portafolio de una persona retirada puede tener un riesgo secuencial mayor, al exponer a esa persona a problemas de liquidez en el corto plazo que terminen comprometiendo su estrategia de largo plazo. Una posible solución a esto sería un instrumento de menor retorno o dividendo esperado, que a cambio ofrece mayor predictibilidad. Es decir, un instrumento que tal vez no optimiza el retorno pero que sí protege de riesgos de solvencia o liquidez que podrían surgir en determinadas situaciones.

3-2-1: Leave room for the unexpected – James Clear

Es necesario dejar espacio siempre para lo inesperado. Tiempo extra, dinero extra, etc. No es necesario maximizar cada oportunidad ni exprimir cada centavo pues lo que pierdes en recompensa lo ganas en seguridad. Sobrevivir es la métrica de retorno más grande de todas. Importante siempre distinguir entre juegos finitos e infinitos.

What if the last 40 years had turned out differently? – The Evidence Investor (10 minutos)

Es bien sabido que retornos en el mercado suelen tener amplias volatilidades, pues por ejemplo durante el periodo que comprende de 1981 a 2020 han habido años con retornos de -37% en el 2008, hasta años de +38% en 1995, siendo que el retorno anualizado durante todo este periodo ha sido de 11.5%. Sin embargo, el factor que poco se considera es el efecto que tienen el orden de estos retornos, es decir, si el inversionista empieza su periodo de acumulación en periodos bajistas o alcistas. En el artículo, se considera un inversionista que invirtió $1,000 dólares al inicio de 1981, incrementando su inversión un 5% cada año por 40 años. Es aquí donde viene lo interesante pues resultados cambian dramáticamente cuando se hace el supuesto de que retornos siguieron la misma trayectoria que la realidad vs si los retornos mejores fueron en los primeros años, o vs si fueron en últimos años. Path dependancy como un riesgo poco explorado en la actualidad.

How the “buy the dip” generation came to be – Charlie Bilello (10 minutos)

Buy the dip se convirtió en un mantra en la generación actual debido a que durante la última década inversionistas jóvenes han estado condicionados a creer que ajustes de mercado son transitorios y que un dip es solo señal de nuevos máximos en el corto plazo.

Diferencia con generación pasada que tuvo que vivir 2 periodos durante una misma década en la que ajustes fuertes de mercado tardaron más de 6 años en recuperar niveles previos. Circunstancias distintas, pero vale la pena tener perspectiva de lo excepcional que han sido los últimos 10 años vs la historia de los mercados.

Twitt de la semana

(a propósito de uno de los posts mencionados anteriormente).

Contexto: Nicholas Taleb, autor del libro black swan y defensor de estrategias de coberturas de riesgos catastróficos.

Podcast de la semana

Infinite Loops: Packy McCormick – The great online game

Saludos y te deseo un excelente fin de semana.

"leave room for the unexpected" explica por qué no me gusto la app YNAB: demasiado difícil darle "chamba" a cada peso porque es imposible determinar el futuro.