TLDR de artículos interesantes de la semana

28 de octubre al 04 de noviembre 2022

Fin de semana nuevamente y con distintos aspectos interesantes sucediendo en los mercados. Previo al anuncio de la FED, los mercados mostraron un remarcado optimismo con tasas bajando y mercados accionarios subiendo, esto debido a que se anticipaba un cambio en el tono hawkish del Banco Central hacia uno ya más consciente de las vulnerabilidades económicas y por ende inclinado hacia pausar las alzas de tasas en el corto plazo.

Lo que sucedió ya muchos lo sabemos, no solo no realizó ese pivot, sino que volvió a remarcar la necesidad de seguir incrementando tasas pues el riesgo de una inflación es más dañino que el de una recesión. A la FED se le sumó el Banco de Inglaterra, que incrementó tasas y además anunció que su economía ya estaba en recesión y a pesar de esto seguiría aumentando tasas, por lo que esta crisis sería la más prolongada desde que tienen registro.

Mientras escribo esto, mercados reaccionan positivo ante la combinación de noticias optimistas respecto al empleo en US y la reapertura de China, sin embargo, ambos factores bien pudiesen incrementar las presiones inflacionarias, por lo que no me sorprendería que aún estemos por ver ajustes adicionales dado que será necesaria una FED aún más hawkish para matar por fin el fantasma de la inflación.

Sin más, les comparto los artículos más interesantes que he leído en estas últimas semanas tan interesantes.

A Pivot From Hawkish To...More Hawkish – Macro Compass (10 minutos)

Durante el último movimiento de tasas de interés, mercado vivió un día cambiante en cuanto a interpretación de resultados. Inicialmente, inversionistas identificaron el texto inicial como una muestra de que la FED comenzaba a ser menos agresivo con su alza de tasas. Sin embargo, fue en la conferencia de prensa, donde en tres puntos concisos, Powell apagó nuevamente los ánimos del mercado.

Es aún prematuro hablar de una pausa en las tasas de interés.

Tasa terminal será más alta y se mantendrá en niveles altos por más tiempo

Preferible lidiar con riesgos de recesión, que lidiar con riesgos de inflación.

¿Qué hacer en estos casos? Corto activos de riesgo/Largo cash.

Thanksgiving eye on the market – Michael Cembalest (JP Morgan) (15 minutos)

Para quien no lo siga aún en linkedin, corra y vaya a seguirlo. Michael Cembalest es de los principales estrategas de JP Morgan y mensualmente publica estudios temáticos y de coyuntura con una profundidad que difícilmente encuentras en otros lados.

En su última publicación cita, en línea con el thanksgiving gringo, tres cosas por las cuales se siente agradecido en este momento.

El primero es la relativa seguridad energética que ha logrado Estados Unidos respecto a su consumo de gas. Esto es particularmente relevante en un momento en el que el sector industrial Europeo tiene riesgos de supervivencia por la escasez de energía en el continente.

El segundo punto es la aprobación de la reforma concerniente a semiconductores en Estados Unidos (chips Bill), una reforma enfocada en el desarrollo de la industria local para evitar la dependencia de países asiáticos. Esto es relevante en primer lugar porque la transición energética a autos eléctricos demanda muchos más chips, y en segundo lugar, da ventaja competitiva ante China cuyo consumo de chips depende en gran medida de sus importaciones de Taiwan y países de la región.

Finalmente, agradece el éxito ya probado de la tecnología de MRNA, pues por un lado erradicó los riesgos de impacto de nuevas variantes, y en segundo lugar, nuevamente los pone en ventaja vs China, que dado que sus vacunas no han tenido el mismo éxito, mantienen problemas para lograr la reactivación de su economía.

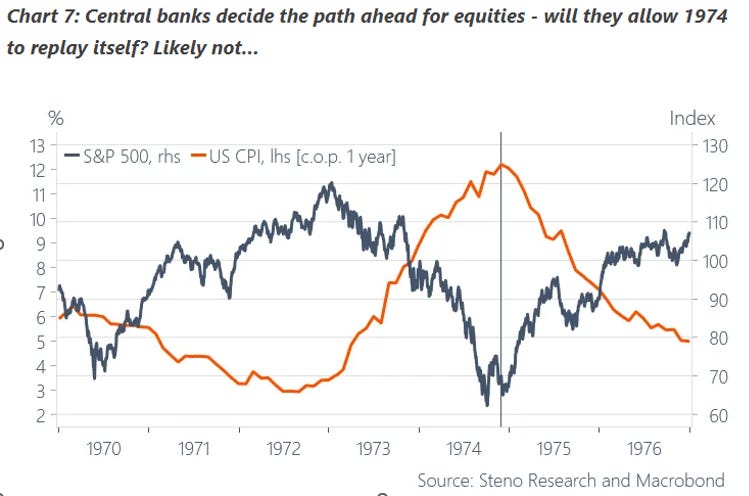

NO soft landing unless central banks admit to disinflation – Stenos Signals (10 minutos)

Con una FED decidida a seguir incrementando tasas, la narrativa de un soft landing parece ser cada vez menos probable, y en su lugar comienzan a aumentar los riesgos de una inevitable recesión deflacionaria. Evidencia de esto se encuentra en los componentes que más presión metieron a los precios durante los últimos meses. En primer lugar, precio de comida y materias primas relacionadas comienza a desplomarse. En segundo, costos de envíos de contenedores ya se han desplomado también. Finalmente, tema de salarios pudiese comenzar una desasceleración considerando que el número de nuevas vacantes también va en caída.

Bancos Centrales temen, con justa razón, un escenario inflacionario similar al vivido a finales de los 70s, por lo que seguirán quitando liquidez de la economía incluso cuando esta comience a vivir efectos desagradables a nivel de empleo y actividad económica.

Dispensing used cars like chocolate bars becomes tough sell for Carvana – Financial Times (15 minutos)

Interesante crónica del auge y caída de Carvana, retailer online de venta de autos usados en Estados Unidos. El auge ocurrió durante y tras la pandemia, en el momento en que la la falta de semiconductores, combinado con las tasas de interés históricamente bajas y los estímulos fiscales provocaron un incremento en ventas histórico. A esto se le sumó el manejo que hacían a su cartera de créditos, pues al tener un brazo financiero, obtenía recursos adicionales al vender los créditos con los que colocaba sus carros.

Ahora, un año después, la acción de Carvana ha caído más de un 95%. La compañía atribuye esta debilidad al impacto que el incremento en tasas de interés ha tenido en la capacidad de compra de sus clientes. Sin embargo, lo cierto también es que durante el auge de la acción, la empresa demostró tener un gobierno corporativo cuestionable, así como proyecciones basadas en supuestos alegres, que ahora, con un entorno retador, son aún menos probables de suceder.

Twitt de la semana

Recomendación de la semana

Gracias por leerme y espero pases un tremendo fin de semana.

Máster Chalino, deberías de regarlos un análisis de la fibra hipotecaria 😁