Las AFORES y el Private Equity. Historia de Terror en proceso.

Existe un capítulo buenísimo de "Los Simpson", en donde Homero y Bart conocen en el aeropuerto a reclutadores del Movimentarismo, un nuevo culto religioso que cree que "El Líder", guiará a los Movimentarios al planeta de “Felicidonia” en una nave espacial.

Casi todos los habitantes de la ciudad se unen al culto, incluido Homero, quien traslada a su familia al complejo Movimentarista. Mientras tanto, el Sr. Burns intenta sin éxito iniciar su propia religión para obtener exención de impuestos. Aunque al principio se resisten, todos los hijos Simpson son convertidos al Movimentarismo. Marge es la única que resiste y logra escapar del complejo fuertemente vigilado. Con la ayuda del Reverendo Lovejoy, Ned Flanders y Willie el jardinero, Marge engaña a su familia para que salga del complejo.

En casa de los Flanders, Marge desprograma a sus hijos con falsas bicicletas voladoras y luego intenta hacer lo mismo con Homero ofreciéndole una cerveza. De vuelta en el complejo, Homero intenta exponer el culto como un fraude, pero al abrir las puertas del "Granero Prohibido", descubren una nave espacial. Esta se desintegra al despegar, revelando a El Líder huyendo en una aeronave a pedales con todo el dinero. Estrellándose finalmente en la propiedad de Cletus, quien lo obliga a entregar el botín.

Contrario a artículos pasados, en los que hablé de eventos ya ocurridos, que permitían diseccionar a mayor detalle las evidencias de los mismos, en esta ocasión hablaré de una tendencia en desarrollo, que a pesar de estar en su muy temprana infancia, apunta hacia desenlaces poco favorables para los involucrados. Este es el de los activos alternativos y su creciente participación en las estrategias de inversión de administradores de pensiones y fondos de ahorro para el retiro.

Contexto histórico

Desde su origen, los fondos de pensiones han sido de los principales participantes en los mercados financieros del mundo. Por razones demográficas y de desarrollo económico y social, los montos que estos manejan han venido incrementando de manera significativa desde los últimos años apoyados también por una tendencia global de pasar de pensiones de beneficios definidos (aquellas cuyo monto se puede estimar de antemano), a modelos de contribuciones definidas (aquellas donde la pensión del trabajador es únicamente lo que ahorró durante su vida). Este fenómeno provocó que contrario a ser obligaciones que tenían que ser solventadas ya sea de manera fiscal o con el balance de las empresas, se convirtieran en obligaciones que fueron formando cantidades de ahorro considerables conforme los trabajadores aportaban recursos a su pensión futura.

A la par de este incremento en recursos, durante los últimos 30 años, el mundo vivió un periodo secular de tasas de interés a la baja, lo cual tuvo un doble efecto en las estrategias de estos fondos, pues por un lado, disminuyó los retornos esperados, al haber menos alternativas para invertir el dinero que recibían de sus ahorradores, mientras que por otro lado incrementó el valor de sus obligaciones a futuro, debido a que al traer a valor presente sus obligaciones a una tasa de interés menor, estas obligaciones tendían a ser más elevadas. Esta combinación de efectos llevó a una mayor innovación en sus estrategias de inversión y a una tolerancia al riesgo previamente no observada. De invertir en portafolios tradicionales enfocados en acciones públicas y bonos corporativos y gubernamentales, se movieron a invertir también cada vez más en activos alternativos.

Mientras esto sucedía en el lado de pensiones, algo igualmente interesante sucedió en la industria de administración de activos. En primer lugar, la proliferación de estrategias pasivas por medio de ETFs comenzó a ganar más y más terreno de la administración activa, lo que por un lado dio poca justificación para pagar comisiones altas a administradores de fondos activos, mientras que por otro lado, al ser estrategias operativamente sencillas y baratas de operar, creó una tendencia de reducción de comisiones similar a una guerra de precios que terminó con estrategias sumamente baratas para obtener exposición a los mercados accionarios. Esto fue benéfico para los inversionistas, mientras que fue negativo para los administradores de activos debido a que tenían una tendencia secular de reducción en comisiones y no contaban con una tesis creíble del por qué esto debiese de ser diferente.

Nacimiento de la industria de fondos alternativos

A la par, la tendencia secular de caída en tasas de interés que el mundo experimentó desde los 80s generó el auge de una industria que eventualmente pasaría a tomar mayores reflectores, y esta es la del capital privado.

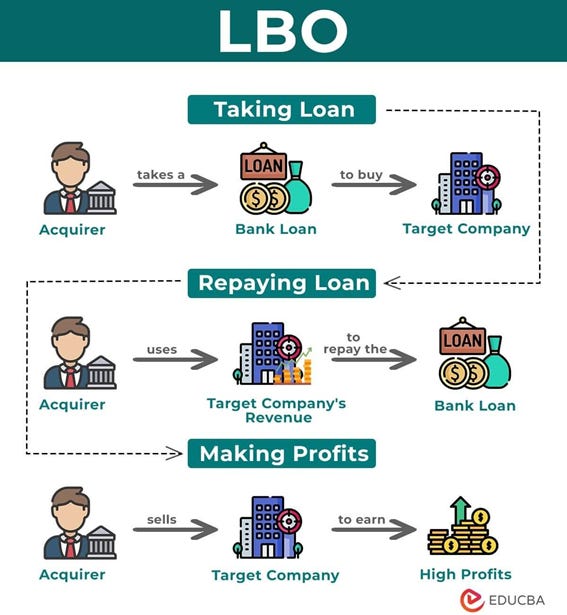

Desde la década de los 80s, se hicieron más comunes las estrategias apalancadas de capital privado. La mecánica es bastante sencilla: con tasas de interés bajas y una economía en recuperación, resultaba muy rentable comprar empresas usando deuda a bajo costo. Estas empresas, a su vez, se endeudaban para pagar dividendos o transferir valor a sus accionistas. Unos años después, se vendían estas empresas, aprovechando la posibilidad de refinanciar sus deudas a tasas aún más bajas. Además, el valor de venta tendía a ser más alto, dado que el precio de venta de una empresa suele aumentar cuando las tasas de interés disminuyen.

Esta estrategia, de probado éxito en los 80s y 90s, atrajo, como cualquier otra estrategia exitosa, a mayores jugadores al sector, y pasó de haber solo una decena de grupos grandes en los 80s a más de 8 mil con estrategias idénticas en la actualidad.

Es importante señalar que, originalmente, la mayoría de estos fondos y estrategias eran financiados por inversionistas calificados (individuos o grupos familiares de gran patrimonio). En contraste, el dinero institucional - aquel que administra fondos consolidados de trabajadores y de la población en general - se mantenía distante de estas estrategias.

El efecto Yale

A mediados de la década de los 80s ocurrió otro evento canónico, cuando David Swensen fue nombrado CIO del Endowment de la Universidad de Yale, trayendo consigo una manera poco ortodoxa, hasta ese momento, de invertir los recursos del Endowment. A partir de aquí, su filosofía de inversión comenzó a cobrar más y más auge debido a la originalidad para la época y los aparentes buenos resultados que trajo consigo.

En resumen, la estrategia se centraba en dos aspectos clave: primero, la identificación de las capacidades, limitaciones y flexibilidad de un Endowment; segundo, la búsqueda de ineficiencias y asimetrías de información que se pudieran aprovechar, basándose en el primer aspecto.

En aquel momento dicho enfoque arrojaba una preferencia hacia activos privados y administración activa. En primer lugar debido a que era un espacio poco explorado, pues como ya mencioné, en aquel entonces solo había unos cuantos grupos haciendo estas estrategias. En segundo lugar, por el enfoque claro, poder de acceso y capacidad de negociación que Yale tenía y tiene como grupo, mismo que le brindaba acceso a los mejores managers bajo condiciones superiores al del inversionista o grupo promedio. Y en tercer lugar, por las pocas necesidades de flujos de efectivo en el corto plazo que le permitían acceder a estrategias que pudieran obtener una prima a cambio de sacrificar la liquidez inmediata.

¿Cómo jugaron estos efectos en conjunto?

Como muchas otros eventos históricos, sus orígenes estuvieron en un deseo genuino de incrementar la expectativa de retornos accediendo a un asset class que tenía una aparente evidencia de retornos superiores a los de mercados públicos. Pero lo que siguió a partir de esto fue algo totalmente diferente.

Pensemos en el mercado de capital privado como un nuevo territorio lleno de promesas. Al principio, solo unos pocos exploradores audaces se aventuraban en él, disfrutando de las riquezas y oportunidades únicas que ofrecía. Pero pronto, la noticia de este 'El Dorado' financiero se esparció, atrayendo a una multitud de nuevos jugadores. Como resultado, las oportunidades únicas que una vez fueron abundantes comenzaron a escasear, y la competencia se intensificó hasta un punto en el que el paisaje original se transformó por completo.

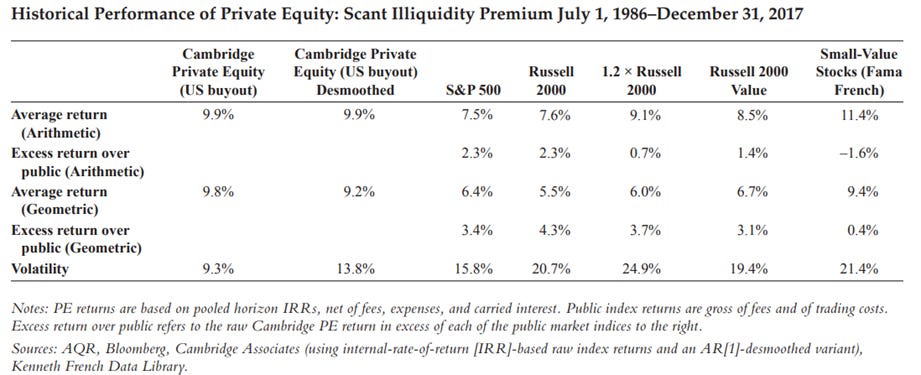

Y para prueba podemos ver cómo, con diferentes métricas y ajustado por riesgos, betas, tamaño, etc, los fondos de Private Equity no han logrado dar un retorno por arriba de sus comparables públicos.

Por otro lado, managers de activos tradicionales, migraron sus estrategias de mercadotecnia hacia la promoción de activos alternativos, debido a que como mencioné anteriormente son totalmente más atractivos que el manejo de un ETF o fondo mutuo, pues por ejemplo, por un ETF de mercados públicos pueden llegar a cobrar comisiones anuales en torno al 0.1% o 0.5% en el mejor de los casos, mientras que en un fondo de Private Equity estas comisiones tienden a seguir un patrón de 2% anual + 20% sobre un retorno mínimo que suele ser del 8%, que se traduce en aproximadamente un 6% (aquí depende mucho de los supuestos pero es en base a rendimientos promedio). Es decir un negocio que es cientos de veces más rentable.

Como evidencia de la diferencia en modelos de negocios podemos hacer una comparación muy simple entre Vanguard y Blackstone.

Vanguard, como compañía mutualista se enfoca casi exclusivamente en ofrecer los ETFs más baratos del mercado y actualmente cuenta con cerca de 8.1 trillones de dólares bajo gestión, mismos que cada año le brindan ingresos de alrededor de 8 billones de dólares al año. Es decir, por cada dólar de gestión genera menos del 0.1% en ingresos. Cosa obvia si uno analiza las comisiones que cobra por sus ETFs.

Por otro lado Blackstone, enfocado en estrategias de fondos de capital privado cuenta con cerca de 1 trillón de dólares en activos bajo gestión, mismos que le generan cada año ingresos por 8 billones de dólares, similar a los ingresos que tiene Vanguard pero con solo una octava parte de sus activos bajo gestión.

Aquí el por qué muchos de los manejadores de activos en el mundo quieran parecerse cada vez más a Blackstone y cada vez menos a Vanguard. Incluido el mismo Vanguard que tímidamente ha comenzado a explorar el sector del capital privado.

Aquí muchos podrían argumentar con razón que la comparación no es justa pues Blackstone cobra más que Vanguard debido al valor que genera en sus empresas que a su vez se ve traducido en mejores retornos para sus fondos. Sin embargo, ¿es esto cierto?

No, es así y numerosa evidencia apunta a que el Bogle Model (nombrado así por John Bogle, fundador de Vanguard), basado en ETFs de bajo costo de mercados públicos, es superior al Endowment Model, basado en inversión en fondos privados y otros activos alternativos.

La confusión con el Yale Endowment Model

Con el punto anterior no me refiero a que Yale no haya sido exito, sino a que hubo un mal entendimiento del Yale Endowment Model acentuado por un posicionamiento impulsado por los managers de Private Equity que sostenían que el éxito del programa se basaba en su exposición a estrategias ilíquidas cuando realmente el éxito se basaba en la búsqueda de alpha de acuerdo a las condiciones del fondo o endowment, es decir, si eres un endowment pequeño con poco staff y poco acceso a managers es más que probable que invertir en alternativos no sea la opción ideal, y es incluso el mismo David Swensen quien recomendaba que para la inmensa mayoría de los inversionistas los mercados públicos eran una opción superior a la de activos privados.

Como resultado, se llegó a un punto en el cual se alimentó una narrativa en la cual se le daba una mística de complejidad y sofisticación a las estrategias de inversión, sin que esta estuviese acompañada necesariamente de una mejora en el retorno esperado.

¿Cuáles son algunos de los problemas con la inversión en fondos de capital privados?

Medición del retorno

Imaginemos los retornos de los activos tradicionales como una regla clara y sencilla. Es como medir la altura de un niño contra la pared: es directo, visible y fácil de comparar con marcas anteriores. Sin embargo, en el mundo de los fondos de Private Equity, esta 'medición' es más como intentar rastrear el crecimiento de un árbol en un bosque denso, donde las vistas son obstruidas y cada árbol parece distinto del otro.

La medición de los retornos en activos tradicionales es una cosa sencilla, observable y fácilmente comparable pues se utiliza un Time Weighted Approach, es decir, se compara el valor final vs el valor inicial y de ahí tenemos la certeza del retorno generado.

Ejemplo:

Valor inicial: $100

Valor final: $110

Retorno: (110-100)/100 = 10%

En el caso de los fondos de Private Equity esta medición adquiere una complejidad innecesaria, ventajosa para los fondos y engañosa para los inversionistas, pues se utiliza un Money Weighted Approach, es decir, el momento en que los flujos son realizados tiene un impacto en la métrica de retorno independientemente de que el valor total final sea más alto o no.

La razón por la que se utiliza una métrica de evaluación del desempeño diferente es que la implementación de la inversión es distinta a la que se tiene en mercados tradicionales. Mientras en un ETF un inversionista puede invertir la totalidad de su capital desde el día uno, en un fondo de Private Equity es distinto, pues el inversionista se compromete a invertir un determinado monto, mientras que este monto va siendo “llamado” por los administradores del fondo conforme ven oportunidades de inversión atractivas.

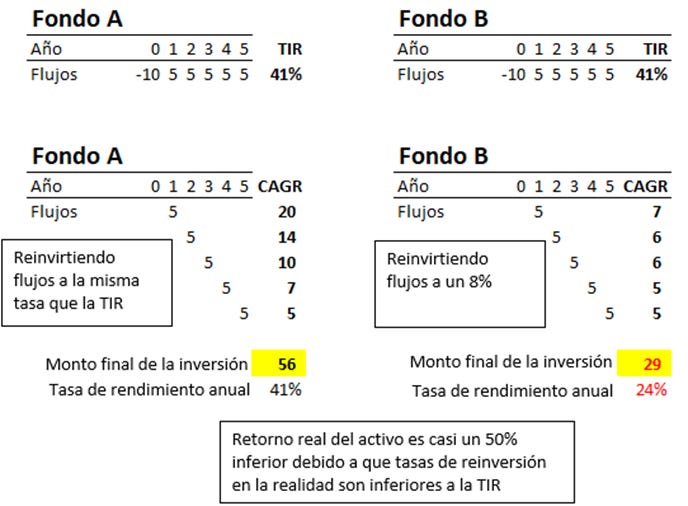

Problema de lo anterior es que a pesar de ser un concepto elemental en matemáticas financieras, tanto fondos como inversionistas suelen confundir, o propiciar la confusión de pensar que una tasa interna de retorno (IRR) es igual a una tasa de crecimiento compuesto. Siendo así que si un fondo dice que sus fondos han dado una TIR o IRR de 15% anual un inversionista pensaría que en efecto su inversión tuvo un crecimiento de 15% cada año cuando esto no es así debido a que la medición del IRR asume que los flujos que el inversionista recibe se pueden reinvertir a la misma tasa por la totalidad de la duración del fondo, cosa que no es posible en el mundo real.

De esta desinformación es culpable incluso el mismo Endowment de Yale, quienes claman tener retornos superiores al 36% durante su historia (refiriéndose a un IRR), siendo así que sí esos retornos fueran anuales el endowment sería de 380 billones de dólares y no de solo 23 billones como lo era al momento de esa aseveración. Dejo la liga al artículo de Ben Carlson que lo explica mejor que yo.

https://awealthofcommonsense.com/2015/10/are-private-equity-returns-overstated/

Para muestra un par de ejemplos con flujos y TIR idénticos, pero con una tasa de reinversión diferente. Nota: para calcular un IRR o TIR, es necesario utilizar Excel o una calculadora financiera.

Ejemplo:

Consideremos una evaluación hipotética de dos fondos diferentes, El fondo A y el fondo B, con flujos de efectivo idénticos, así como valores de TIR (Tasa Interna de Retorno) idénticos del 41 por ciento. Utilizando la TIR como criterio de decisión, un inversionista sentiría confianza en ser indiferente al elegir entre los dos fondos. Sin embargo, sería un error seleccionar cualquiera de los fondos sin examinar la tasa de reinversión relevante para los flujos de efectivo intermedios.

Supongamos que los flujos de efectivo intermedios del Fondo B solo se pueden reinvertir a un costo de capital típico del 8 por ciento, mientras que los flujos de efectivo del Fondo A se pueden invertir en un atractivo fondo adicional que se espera que genere un rendimiento anual del 41 por ciento. En ese caso, el Fondo A es inequívocamente preferible.

Incluso si los flujos de efectivo intermedios realmente se pudieran reinvertir a la TIR, muy pocos profesionales argumentarían que el valor de las inversiones futuras debe mezclarse con el valor del fondo que se está evaluando. La mayoría de los profesionales estaría de acuerdo en que el retorno disponible en otros lugares para sus accionistas en una inversión de riesgo similar, es una tasa más clara y lógica para asumir para las reinversiones de los flujos de efectivo intermedios del fondo.

Es aquí donde los fondos pueden manipular este retorno a su favor por medio de diferentes herramientas financieras que en poco o en nada ayudan al monto final que obtiene el inversionista. Algunas de estas son la utilización de préstamos de corto plazo para evitar llamar el capital tan pronto; el distribuir acciones en especie para evitar presionar el precio en lugar de vender ellos mismos; o simple y llanamente el evitar ajustar valuaciones a la baja o ajustarlas a la alza de manera rápida.

El problema no radica únicamente en el uso de esta métrica de retorno, sino también en su comparación con los rendimientos aritméticos de los mercados públicos, una práctica que dista mucho de ser realista. Además que se utiliza como herramienta de marketing para poder seguir recabando dinero pues inversionistas suelen pensar que un IRR es un retorno anual cuando solo es un retorno que asume que los flujos se reinvirtieron a la misma tasa, cosa que nunca es así.

De lo anterior son culpables tanto fondos, endowments, fundaciones, etc, que ante un número alegre de IRR prefieren mostrar eso vs el capital efectivamente generado.

Valuación más bullish

Otro punto al que se recurre con frecuencia es al de citar las valuaciones tan “atractivas” que muchas de las startups o empresas privadas en general logran al levantar una ronda de inversión de alguno de sus socios, y en este punto vale la pena comparar dos ejemplos, uno de mercados públicos y uno de mercados privados.

Ejemplo con empresa pública: Si el día de mañana compro acciones de Apple, el valor de mi posición no es el valor al que yo compré, sino el valor al que yo podría vender. Por eso es que existe el bid (el precio más alto que el comprador está dispuesto a pagar) y el ask (el precio más bajo que el vendedor está dispuesto a vender) en los mercados públicos y por eso es que valuaciones suelen hacerse en el Mid Price (promedio entre el bid y el ask) para evitar esta distorsión.

¿Qué sucede en una transacción privada?

Ejemplo: Bastante sonado fue cuando Kavak logró una aparente valuación de 8,700 millones de dólares debido al valor implícito por el equity que diversos fondos invirtieron en ella. Sin embargo, utilizando el ejemplo de la empresa pública, ¿por qué habría de utilizarse como valuación el valor que el inversionista más bullish le da a ese activo? Esto no debiese de ser así pues si ese inversionista estuviese interesado en monetizar ese activo tendría que hacerlo a un valor equivalente al del segundo postor más alto.

A pesar de esto diariamente es común ver en medios financieros el utilizar la valuación del último deal como la valuación real de una empresa cuando en ningún otro mercado serio como el de mercados públicos o fixed income se utiliza así por las razones ya mencionadas. ¿Por qué habría de haber una teoría financiera diferente a un activo solo por ser privado?

Medición errónea del riesgo

Además de dar una percepción errónea de los retornos, estos fondos a menudo emplean tácticas cuestionables para subestimar la volatilidad que presentan.

Debido a que la volatilidad en activos financieros se calcula estadísticamente por medio de desviaciones estándar de los precios diarios, los fondos de capital privados se permiten calcular esa desviación en base a los cambios en su valuación (la cual ellos mismos determinan), así como en base a transacciones recientes. Ambas de naturaleza poco recurrente, por lo que al no haber un pricing diario o incluso por meses, se termina por disfrazar el verdadero riesgo del activo. Con esa combinación es que activos cuyo riesgo subyacente es más alto, terminan por parecer estadísticamente menos riesgosos solo por el hecho de no tener un precio diario.

Esto es un ejemplo de lo que ya muchos conocen como volatility laundering, dejo también esta liga que explica mucho mejor que yo este detalle (Why Does Private Equity Get to Play Make-Believe With Prices?)

Nula creación de valor

Existe el argumento también de que empresas en la parte privada cuentan con un horizonte de mayor plazo y un capital más paciente que les permite tener estrategias de creación de valor superiores a las de empresas públicas. Nada más alejado de la realidad, ya que numerosa evidencia muestra que empresas que son controladas por fondos de PE terminan teniendo un desempeño similar en el mejor de los casos o incluso inferior al de empresas comparables públicas, lo cual no pareciese malo, hasta que uno recuerda que se está pagando comisiones mucho más altas por participar en esa inversión.

Lo que las gráficas muestran es que empresas de Private Equity suelen enfocarse en empresas que previo a ser adquiridas efectivamente tenían un desempeño operativo superior al de sus comparables públicas, sin embargo, este outperformance disminuye en el año en que es adquirida por un fondo para posteriormente recuperarse pero a niveles inferiores a los que tenía previo a ser adquirida.

Esto se debe a una alineación deficiente de intereses. Los fondos de PE a menudo dependen demasiado del apalancamiento para generar valor. Esto no siempre se alinea con los objetivos de la empresa y puede impedir el desarrollo de estrategias a largo plazo para la sostenibilidad del negocio. Además de esto, suele existir en muchos casos, soberbia de parte de los GPs o search funds que creen que un conocimiento generalista y financiero es superior al de equipos igualmente profesionales pero con experiencia en la industria dentro de la misma empresa.

Elementos de esquema ponzi en el sistema

De haber surgido como un asset class con tres estrategias principales (LBO, growth y VC), el segmento de capital privado migró hacia una variedad de estrategias que a primera vista y analizadas por separado pareciesen cumplir cada una de ellas con una necesidad tanto de los inversionistas como del ecosistema, sin embargo, vistas en conjunto pueden llegar a tener similitudes con un esquema ponzi y para esto podemos analizar cómo es que se mueve el flujo de inversión dentro de las diferentes estrategias.

El ciclo comieinza cuando los fondos levantan dinero de inversionistas para invertir en empresas, estas empresas son vendidas posteriormente a otro fondo que a su vez levantó dinero de otros inversionistas, este mecanismo se repite hasta que, cuando se han acabado las alternativas, comienzan a surgir las estrategias de ventas a fondos secundarios, coinversiones, fondos de continuación, search funds, fondos de deuda etc. Nuevamente, todos ellos fondeados por el mismo segmento de inversionistas.

Al igual que en cualquier esquema ponzi, este sistema solo funciona mientras haya nuevos participantes dispuestos a entrar en él. Diferencia es que en los mercados públicos este fenómeno no puede extenderse de manera artificial, mientras que en mercados privados este fenómeno se ha extendido por medio de estrategias aparentemente innovadoras, que sin embargo, obedecen a condiciones de mayor o menor liquidez en los mercados financieros.

¿Cuál es entonces el verdadero riesgo y retorno que uno debiese de esperar al invertir en un fondo de Private Equity?

Literatura muestra que el retorno debiese de ser al menos de 1.3 veces al de su índice comparativo de mercados públicos y es relativamente sencillo de obtener por medio de las leyes de gravedad de las finanzas. A mayor apalancamiento mayor retorno y con esto mayor volatilidad.

Dejo aquí el paper de AQR que lo desarrolla. Demystifying Illiquid Assets: Expected Returns for Private Equity

Siendo así, ¿realmente el PE ha dado un retorno de 1.3x sobre sus comparables públicos? NO

Ni LBO le han ganado a small cap, ni Growth y VC funds le han ganado a las versiones más simples del NASDAQ.

¿De dónde viene entonces el furor?

Simple y sencillamente de la combinación de un sistema con incentivos muy mal alineados, con la explotación de sesgos conductuales que todos tenemos.

¿Cómo funciona el sistema de incentivos en la manera de asignar recursos al asset class?

Para esto vale la pena hacer un ejercicio muy sencillo, y es únicamente ver, quién, cómo y cuánto ganan los involucrados, así como quién corre con el riesgo en caso de no ir conforme a lo planeado.

Placement agents: encargados de distribuir el fondo de manera independiente. Ganan por el pago que reciben por los managers para distribuir sus fondos. No corren ningún riesgo en caso de que el desempeño del fondo sea negativo debido a que su pago es por adelantado y depende de lo bueno que sean colocando esos fondos.

Bancas privadas: caso similar a la de los placement agents. Ganan al momento de colocar un fondo independientemente del retorno que este termine ofreciendo.

Manejadores del fondo: Por obvias razones ganan. Sin embargo, importante señalar que ganan independientemente de que al fondo le vaya bien o mal debido a la estructura de fees que se cobran, pues solo para recordar, cobran un 2% anual, independientemente del resultado, y un 20% restante sobre el retorno que ellos mismos calculan.

Entonces ¿por qué se sigue asignando activos a este asset class?

Existen buenas, malas y muy malas razones para hacerlo.

Las buenas razones son que en ocasiones pueden ofrecer exposición a activos poco correlacionados con los mercados públicos, y además brindar una diversificación que no se obtiene de otra manera debido a que, para bien o para mal, es solo mediante inversiones privadas como se puede tener acceso a inversiones en tendencias nacientes. Recalco el para bien o para mal pues las posibilidades de identificar exitosamente tendencias nacientes y poder identificar correctamente a los ganadores en cada una de ellas es una tarea difícil si no imposible. Mucho se habla de los fondos que invirtieron de manera temprana en redes sociales, inteligencia artificial, etc. Pero poco se habla de los que invirtieron en scooters eléctricos, impresoras 3D, energía por hidrógeno, y muchas otras tendencias con muchas empresas que fracasaron en el camino.

Las malas razones, es que operativamente, el agregar un activo con una aparente nula volatilidad y cuya valuación va ser hecha con un sesgo a la alza permite que el administrador del endowment o fondo de pensiones logre enmascarar riesgos que está tomando y que por ende mejore las métricas con que se mide. Adicionalmente, al ser un activo sumamente difícil de trackear termina por transmitir el mensaje de que es un asset class exitoso, y por ende él es también un manejador exitoso.

Las muy malas razones, que vale la pena decir, no son la generalidad, son aquellas donde se involucran mecanismos de retrocesión, es decir, aquellos en donde el tomador de la decisión, llámese asesor financiero, portafolio manager o director de inversiones, reciben una compensación de parte del fondo por la cantidad de activos que puedan encaminar a sus estrategias. Estos mecanismos, como ya menciono no son generalidad, pero tampoco son raros de encontrar en los manejadores de fondos de terceros.

¿Quién paga los platos rotos?

Repasemos nuevamente a cada uno de los actores, y veamos qué sucede con su incentivo en caso de que una inversión resulte comportarse de manera inferior a la anticipada.

Placement agents y bancos: NO. Ya cobraron su comisión por colocar el fondo y no tienen ningún efecto si al fondo le va mal.

GPs del fondo: NO a medias. No, pues estuvieron cobrando un management fee independientemente del resultado del fondo, además de que el success fee es calculado por ellos mismos, y existen diferentes maneras de manipularse a su favor. De cualquier manera en el peor de los escenarios no habrían perdido dinero.

Allocators (asesores, portafolio managers, directores de inversiones): NO a medias. Si bien su trabajo depende de que tengan un manejo exitoso del fondo, lo cierto es que para saber si un fondo será bueno o malo tendrán que pasar entre 10 y 15 años para que el fondo efectivamente liquide lo que invirtió. Plazo en el que muy seguramente la persona que tomó la decisión de invertir en ese fondo ya ni siquiera va trabajar en ese lugar. E incluso en el escenario en que se mantenga trabajando ahí siempre podrá achacar los resultados de un mal fondo a un mal vintage y no necesariamente a una mala elección.

¿Quién paga entonces?

Los dueños del dinero que está siendo invertido. Esto puede ser algo bueno o no. Puede ser algo bueno pues efectivamente muchas de estas inversiones si bien no son influenciadas directamente por un tercero, son de acuerdo a un perfil de riesgo que soporta o en ocasiones exige incluso la participación en estas estrategias.

Sin embargo, el problema es cuando se utilizan fondos públicos para invertir ahí. Ejemplos, fondos de pensiones, fundaciones, etc.

Ok, interesante, pero ¿eso en qué me afecta?

México, como muchos otros países emergentes, se encuentra por entrar a esta manera de invertir en activos alternativos que en otros países ya probó ser no exitosa y lo está haciendo por medio de su sistema de AFORES.

Solo para recordar, en México tenemos un sistema de contribuciones definidas, es decir, al retirarnos tenemos derecho solamente al ahorro que hayamos juntado durante nuestra vida laboral, siendo que ese ahorro es administrado por las AFOREs.

Históricamente, las AFOREs han mantenido una sobreponderación hacia la renta fija local por dos factores, el primero es que al ser un vehículo patrimonial tienen como función mantener el poder adquisitivo del mismo. El segundo factor es que las altas tasas reales en México ofrecen una solución sencilla a este inconveniente.

El problema en México no viene y nunca ha venido de los retornos que las afores puedan obtener, sino de la baja tasa de contribución de los trabajadores a su ahorro, cosa que no se soluciona dándoles más opciones de inversión a las AFORES. Además, mantener portafolios de inversión conservadores facilita la gestión política y social del sistema de pensiones pues se reduce el impacto de la volatilidad del mercado en el valor de los activos gestionados, previniendo la pérdida de interés o confianza del público, que no está acostumbrado a estos movimientos, en el sistema de ahorro para el retiro.

Las afores en activos alternativos

Esta no sería la primera vez que las afores incursionan en este tipo de activos pues durante la década pasada ocurrió un boom de colocaciones de CKDs (Certificados de Capital de Desarrollo), que son a final de cuentas fondos con una estructura similar a la de un Private Equity, pues su papel era el de invertir en activos privados en México y cobrar una comisión por hacerlo.

Resultados fueron desastrosos. La gran mayoría de los enfocados a equity no lograron un retorno mínimo e incluso los dedicados a deuda tuvieron comportamientos incluso menores de cetes.

¿Cómo le fue a las AFOREs con aquellas primeras generaciones de CKDs?

MAL. Desde su nacimiento en 2009, fueron colocados un total de 128 CKDs, representando un monto comprometido de más de 420 mil millones de pesos. Mismos que generaron una tasa de retorno (medida por TIR) inferior al 3%.

A pesar de esto, los resultados para los manejadores de estos vehículos fueron extremadamente favorables. Podemos estimar fácilmente y de manera conservadora lo que los manejadores de este dinero recibieron. Suponiendo únicamente el manejo por administración de un 2% anual, estamos hablando de un monto de más de 8 mil millones de pesos anuales dividido entre unos pocos fondos con unos pocos integrantes en los mismos. Siendo así no es de sorprenderse que a pesar de haber ofrecido retornos tan mediocres existía y existe un interés tan grande por encaminar más recursos al asset class.

Uno pensaría que tras esa evidenciada mala experiencia con los activos alternativos serían más prudentes en cuanto a extender las políticas de inversión de las SIEFORES, sin embargo, fue todo lo contrario.

A pesar de los terribles resultados, durante los últimos años la regulación cambió, para que las AFOREs no solo pudieran invertir en CKDs sino que también pudieran invertir en CERPIs (Certificados Bursátiles Fiduciarios de Proyectos de Inversión), que son el vehículo en México mediante el cual los fondos de capital privados como los que ya comenté pueden captar dinero de los ahorradores en el país.

Las Afores en México comenzaron a invertir en CERPIs a partir de diciembre de 2015 y hasta marzo de 2021, se habían colocado 49 CERPIs, que sumaban 9.714 millones de dólares.

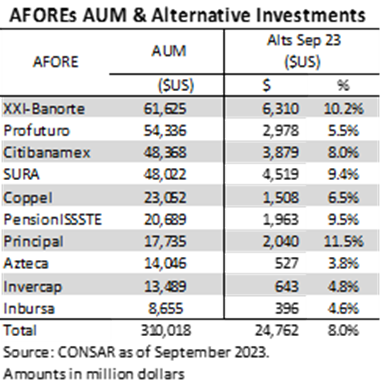

A datos recientes, las inversiones a valor de mercado en CKDs, CERPIs y estructurados de las AFOREs ascienden a 1.424 millones de dólares, lo que equivale al 8% del total de su portafolio. Si consideramos los compromisos pendientes de capital llamado, este porcentaje se acerca al 16% en términos agregados.

Similar al capítulo en Los Simpson donde cavan para encontrar un tesoro enterrado y se dan cuenta que no hay tesoro, están muy enterrados y no pueden salir.

- Bueno, ¿y cómo vamos a salir?

- Pues cavando

Recordemos que cada Siefore tiene un límite de inversión basado en la edad de los afiliados, variando del 10% al 20%. A nivel de AFORE, el límite promedio es del 17%, aunque puede variar en cada caso. Esto significa que las AFOREs con una mayor proporción de afiliados jóvenes tienen la capacidad de invertir un porcentaje más alto en activos alternativos, mientras que aquellas con una población de afiliados más envejecida tienen un límite menor.

Y qué es lo que sucede. Lo mismo que ya describí con todos los conflictos de interés ya mencionados y con poca claridad y justificación por seguir haciéndolo. Es entonces que sabiendo esto no debiese de sorprender como todos los involucrados claman por mayor flexibilidad para invertir ahí.

¿Existe la necesidad de tener instrumentos que ofrezcan tasas de retorno superiores a las de la inflación?

No, pues el mercado de deuda local y nuestra política monetaria ofrecen tasas reales atractivas con un nivel inferior de riesgo y una liquidez superior.

¿Existe evidencia de haber ayudado a otros fondos de pensiones en el mundo?

No y eso lo vimos comparando el retorno entre endowments cargados hacia private equity y endowments cargados a estrategias simples de mercados públicos.

¿Existe el mismo tipo de conflictos de interés y poca claridad en la rendición de cuentas que existe en otros países?

Sí, y con una menor supervisión como país emergente que somos.

No tengo ningún problema con que el capital de individuos o instituciones manejadoras de fondos de inversionistas con la capacidad y apetito por riesgo necesario, inviertan en este tipo de vehículos pues existe una probable mayor asimetría de información que puede ser explotada.

Sin embargo, es todo lo contrario con un fondo de recursos públicos donde los beneficiarios finales son los que terminarán pagando por medio de retornos mediocres el hecho de que los involucrados en la toma de decisiones se hayan decidido por entrar en este camino.

Estoy seguro de que estamos siendo testigos de una historia con desenlace poco favorable en los mercados financieros globales con el incremento de la influencia de los fondos de private equity, que si bien durante la última década ofrecieron un retorno inferior a mercados públicos al menos brindó retornos positivos. Lo preocupante es que México llega tarde a una fiesta en donde la música está por acabar.

No soy ni la primera persona que hace estos señalamientos ni la última y existe una variedad enorme de material académico y basado en evidencia que soporta lo que señalo en los párrafos anteriores. Sin embargo, creo que al ser un tema nuevo en México, cuya cultura financiera es de por si pobre, vale la pena hacer este ejercicio de análisis para, como con muchas otras cosas que escribo, contrastar con lo que termine por pasar en los siguientes años.

He escrito historias de terror en el pasado que apuntan a empresas en específico. Estas empresas suelen ser de mediana o baja capitalización, que en un país con una penetración financiera tan baja, terminan por ser poco relevantes para la persona promedio y para su formación de capital y ahorro para el retiro.

En esta ocasión no es así. El énfasis que fondos de pensiones y administradoras de fondos para el retiro están incrementando a activos alternativos es algo que afecta directamente a cada uno de los ahorradores por medio de una menor expectativa de retornos y/o una mayor exposición a activos de riesgo la cual es no solo innecesaria sino peligrosa en un país donde la tasa de ahorro y preparación para el retiro es tan baja y en donde además los mecanismos de regulación y cumplimiento dejan abierta la puerta para que comportamientos que probaron ser dañinos en mercados desarrollados aquí terminen evolucionando en conductas incluso menos transparentes.

¿Qué queda por hacer?

Yo diría que no mucho mas que esperar y ver dentro de algunos años como es que el retorno realizado fue menor al esperado y cuando queramos apuntar a algún responsable este ya no estará ahí.

Volviendo al capítulo de Los Simpson, lo interesante del capítulo no es que al final “El líder” haya sido descubierto como un fraude, sino que termina con una escena de Lisa feliz porque ahora son capaces de pensar por si mismos nuevamente. La escena final termina con la familia viendo de manera hipnótica la Televisión, mostrando así que el problema no fue que un líder se aprovechara de su necesidad por tener a alguien que pensara por ellos, sino que esa condición humana existe y si no es “El líder” alguien más terminará por hacer lo mismo. En los mercados financieros es igual pues la condición humana no cambia y todos nos comportamos de acuerdo al entorno y los incentivos que existan en él.

El problema no fueron los derivados en el 2008, ni la burbuja del .com, ni ahora los fondos de capital privado, ni lo que pueda venir después. Es simple y sencillamente naturaleza humana que como a lo largo de la historia seguirá operando a prueba y error, por lo solo queda ver cuál será el aprendizaje y medidas tomadas a partir de este fenómeno.

Si llegaste hasta aquí, sinceramente estaría sorprendido por lo extenso del artículo y el tema tan poco popular. Así que te agradezco doblemente y espero tengas un excelente día.

Por si algo le hacía falta para que la gente no invierta en su afore. Urge pasar a un modelo donde cada persona elija individualmente qué hacer con sus fondos. Gracias por compartir.

Interesantísimo artículo. Lo que me queda duda es si, conociendo esto, conviene mejor reenfocar ahorros para el retiro en otros vehículos que no fuesen la afore. Veía un instrumento de bajo riesgo para el retiro, que complementado con inversiones por fuera, pudiesen plantear un buen portafolio a largo plazo. Este artículo me deja pensando.