Historias de Terror en la Bolsa Mexicana. Parte V

¿Cómo se valúa una empresa en México?

En seguimiento a la serie que he escrito anteriormente, y en línea con las festividades del mes, les presento hoy una nueva edición de este ejercicio en el que revisamos algunos de los sucesos y curiosidades que podemos encontrar en el mercado bursátil mexicano.

Antes de empezar considero necesario revisar algunos de los pilares que, tanto académicos como practicantes de los mercados, utilizan para encontrar el valor justo de una empresa, claro está desde un punto de vista fundamental.

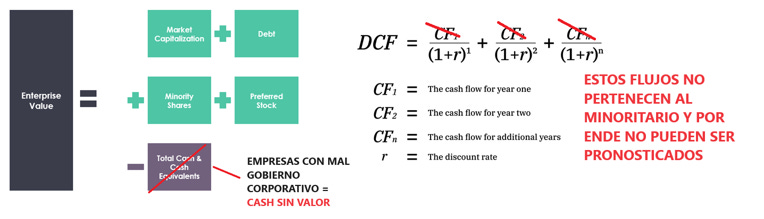

El primero de ellos, y el que por alguna razón es el más utilizado, es el método de flujos descontados (DCF), que en términos simples es proyectar los flujos descontados y traerlos a valor presente a una tasa acorde al riesgo de la empresa.

El segundo es la valuación relativa, en la que se aplica un múltiplo, típicamente EV/EBITDA, a los flujos de una empresa, utilizando comparables basados en empresas o transacciones similares, y ajustando por elementos específicos como márgenes, crecimiento, o calidad de sus ingresos en general.

Habiendo dejado esto claro es que podemos pasar al ejemplo del mercado mexicano y ver cómo es que la naturaleza de su estructura, leyes y gobierno corporativo terminan por desafiar incluso las leyes físicas de las finanzas.

En distintos lados se ha comentado, y este espacio no ha sido la excepción, acerca de cómo existe un diferencial en ocasiones irracional en las valuaciones de segmentos del mercado de valores mexicano. Esto a su vez ha provocado distintas tendencias, como la ya mencionada aquí también ola de deslistes de los últimos años, así como la nula cantidad de ofertas públicas en lo que va del sexenio.

A pesar de lo anterior, es necesario hacer la distinción de por qué realmente algunas de estas empresas no son tan baratas como uno lo pensaría y cómo es que incluso estas valuaciones operan en universos distintos, uno el del inversionista minoritario y otro el de las familias y/o grupos controladores.

Bachoco y su acumulación de efectivo

Por años, Bachoco fue conocida por ser una empresa sumamente barata debido a su alta capacidad de generación de efectivo, mismo que fue acumulando por años en caja a espera de ser usados ya sea en crecimiento inorgánico o en una atractiva política de dividendos.

Durante el 2022, la empresa realizó una oferta para deslistar a la empresa a un precio por debajo incluso de su valor en libros. Al momento de la oferta, existió la percepción de que era una oferta injusta debido a que la empresa estaba realizando la oferta a un múltiplo cercano a las 3x EV/EBITDA en momentos en los que transacciones comparables se habían realizado en múltiplos cercanos a las 5.5x.

Sin embargo, aquí vale la pena hacer el ejercicio de cómo es que este múltiplo era calculado:

Accs en circulación: 600 millones

Precio por acción previo a la oferta: $66

Market Cap: $39,600

Deuda: $4,192

Efectivo: $15,857

EV = Market Cap + Deuda – Efectivo

EV = 39,600 + 4,192 – 15,857 = $27,935

EBITDA: $9,916

EV/EBITDA = 2.8x

No obstante, dicho cálculo hace un supuesto sumamente importante y que como podemos ver fue falso. Este es, que el inversionista minoritario tiene en efecto poder de decisión sobre ese efectivo. Cosa que como pudimos ver, no fue el caso, pues la familia controladora nunca le regresó ese efectivo a sus accionistas, y por el contrario, decidió deslistar a la empresa para ser ellos quienes se quedaran con la riqueza generada por la empresa por tantos años.

Siendo así, ¿El cash de Bachoco realmente valía? Ya vimos que no. Especialmente si eras un minoritario sin voz ni voto.

Ahora, ¿qué sucede si le hubiéramos asignado un valor de CERO a ese efectivo?

EV = 39,600 + 4,192 –

15,857= $43,792EV/EBITDA = 4.4x

Múltiplo aún menor al de otras transacciones, pero bastante razonable considerando temas como riesgo país, tamaño, liquidez, etc. Bachoco nunca fue (tan) barata, ni se deslistó barata. Era una emisora que cotizaba a un múltiplo que reflejaba la realidad de su pobre gobierno corporativo.

Como podemos ver, el mercado le daba un valor de CERO al efectivo. Cosa completamente contraintuitiva dado que el efectivo es por su naturaleza la representación más pura de transmisión de valor. No obstante, es con este ejemplo que podemos ver que este no es el caso, al menos en emisoras con gobiernos corporativos desleales.

Nemak y su capital allocation

Otra emisora que pareciese desafiar las leyes de la gravedad financiera. Si bien es cierto que existen factores en la industria automotriz, como lo son la aparente transición hacia vehículos eléctricos, también es cierto que Nemak ha sido activa en ser parte de esta transición, además de contar con un modelo de negocio en marcha que le permite seguir generando flujos de efectivo.

Si revisamos el consenso de analistas, Nemak tiene un potencial de apreciación de más del 100%, con precios objetivos que van desde los $6 hasta los $12 pesos por acción. En la tesis de estos precios objetivos se encuentra el argumento de que a pesar de ser una empresa con retos seculares, es también una empresa que por los siguientes años seguirá generando flujo, el cual traído a valor presente arroja un valor de empresa superior al valor de mercado.

Y es aquí donde está el problema. Nemak ha invertido cerca de $2.6 billones de dólares desde su IPO en el 2015, mientras que el market cap de la empresa es al día de hoy de solo $540 millones de dólares, mientras que su Enterprise Value es de $2.1 billones. Es decir, hoy el equity de la empresa vale mucho menos que lo que han invertido en ella.

Algunos podrían usar esto como argumento de la irracionalidad de su valuación, sin embargo, yo creo que es lo contrario, y es de hecho el mercado siendo completamente racional. El hecho de que tus inversiones el día de hoy valgan mucho menos de lo que valían cuando las hiciste te habla de que tienes una administración deficiente en sus procesos de capital allocation. Es decir, tienen un negocio que genera flujos, pero esos flujos están siendo reinvertidos de una manera poco eficiente. Eso se puede ver de muchas maneras, una de ellas es comparando el costo de capital de Nemak, que oscila el 9 - 11% (dependiendo de tus supuestos), y viendo su ROIC que actualmente es inferior al 4-5%. ¿Por qué habrías de seguir invirtiendo por debajo de tu costo de capital?

Y es aquí donde valuar a una empresa de este tipo hace poco sentido, pues a pesar de que los flujos existirán, son flujos que estarán en manos de una administración que no ha sido capaz de reinvertirlos a tasas rentables. Un DCF aquí no funciona. Y no funciona no porque mecánicamente no puedas ponerle un valor de cero a los flujos, sino porque si a la ya de por sí difícil tarea de pronosticar flujos, se le añade la tarea aún más complicada de pronosticar el comportamiento humano, se vuelve un modelo imposible de usar en la práctica, pues es necesario considerar también los incentivos existentes en diferentes niveles de la administración.

Flujos que existen pero que al mismo tiempo no existen. Existen pues un segmento de la empresa los generará. Pero no existen porque esos mismos flujos se seguirán reinvirtiendo de manera ineficiente y poco predecible.

ARA y su reserva territorial

Otro caso conocido es el de ARA, cuya valuación la ha convertido en un value trap desde tiempos inmemorables.

Solo para tener un poco de contexto. ARA es una empresa de vivienda que opera en el país, cuyo negocio es rentable por si solo y que genera flujos relativamente atractivos. En adición a esto, ARA es dueña de una de las reservas territoriales más grandes de la industria, con una reserva equivalente a más de 11 años de su producción anual de casas.

Hace sentido pensar que una empresa vale igual que la suma de sus activos menos sus obligaciones. Sin embargo, en el caso de ARA no es así, pues de emplear este mecanismo, nuevamente estaríamos asumiendo que alguien diferente a la familia controladora tiene acceso a las decisiones respecto a cuándo monetizar estos activos. Cosa que como hemos visto en ya muchos años no sucede ni sucederá en ARA.

Para esto podemos ir al último reporte de ARA y ver el valor que tiene únicamente su reserva territorial.

Por si fuera poco, la empresa cuenta con una posición de efectivo que es incluso mayor a su balance de deuda. Siendo así un balance de deuda neta a favor por -426 millones de pesos

Valor Teórico de Ara

Reserva territorial: $4,253

Cash: $426

Valor activos: $4,679

# acciones: 1,222

Valor por acción: $3.8 pesos por acción, precio incluso mayor al $3.50 al que cotiza hoy en día. Y eso sin siquiera considerar los flujos que genera la empresa cada año, pues efectivamente los genera.

Siendo así, ¿realmente es válido pensar que cuando compras acciones de ARA compras la parte proporcional de su reserva territorial? Lo dudo mucho, pues esa es reserva territorial que lleva en el balance por muchos años, y que a pesar de contener valor, no han hecho acciones encaminadas a liberarlo. En esta situación terminas por ser dueño de una empresa con una estructura de capital poco eficiente y en la que en el mejor de los casos eres dueño solamente del dividendo que la empresa decida darte cada año.

Como estos casos existen muchos otros que puedo nombrar brevemente sin entrar a mucho detalle

Cydsa y el valor en sus cavernas de almacenamiento

Alfa y su “descuento” de conglomerado

Pinfra. Tanto la L como la * y el efectivo que el management guarda ineficientemente en su balance

Médica Sur y su reserva territorial.

Teak y sus plantaciones.

GICSA/Fibra Shop y sus centros comerciales.

Es así como llegamos a la conclusión que mencionaba al inicio. En el mercado mexicano existen dos valuaciones que pueden ser diametralmente distintas. Una aparentemente real y a valuaciones “atractivas” a la que los inversionistas minoritarios pueden acceder. Y otra, más cercana al valor de replicación y de mayor valor, que es la que únicamente los grupos controladores pueden obtener una vez que tengan la necesidad o deseo de hacerlo.

En este contexto es en el que las métricas de valuación tradicionales no aplican, pues son pensadas en un mundo en el que todos los accionistas de la empresa tienen derechos y poder de decisión similares y/o gobiernos corporativos que se rigen no solo por lo que la ley les permite o no hacer sino por lo que realmente genera el mayor valor a todos sus accionistas por igual.

Finalmente, ¿cuál es la otra implicación de este fenómeno? Que el costo del capital termina por un lado siendo más barato de emitir (desde la perspectiva de las empresas que ya emitieron), y menos atractivo incluso que la deuda de la misma empresa (desde el punto de vista de los inversionistas minoritarios).

Ejemplo:

Si el grupo controlador de Nemak quisiera, podría deslistar su acción a un precio cercano a $10 pesos por acción, y eso considerando que deslistara a su valor en libros por acción. Esto cuando la acción fue colocada en $20 pesos. Es decir, podrían recomprar la porción accionaria que vendieron en 2015 a la mitad de su valor. Como analogía, sería como pagar un préstamo por un monto menor al prestado. Dinero gratis.

Conclusión

Con este artículo tampoco es mi intención caracterizar al mercado mexicano como uno especialmente desleal, pues este tipo de fenómenos existen en todo el mundo. Japón y Corea son ejemplos similares. Sin embargo, en ocasiones vale la pena preguntarse si algunas de las herramientas normalmente utilizadas pueden ser válidas considerando ya realidad del mercado en el que operan.

TLDR: No puedes valuar tradicionalmente a una empresa con pobre gobierno corporativo pues no tienes control sobre lo que se hace o no con el efectivo ni en qué proyectos se invierte ni en qué momento se monetiza algún activo.

Chalino, disculpa el offtopic. Conoces/recomiendas la app Headspace?

Aprendí...