Historias de Terror en la Bolsa Mexicana. Parte III

Familias vs minoritarios: El caso de Arca y el caso de Banorte

En continuación a la serie de la cual ya escrito un par de veces, hoy les traigo este nuevo pasaje de la historia de nuestro mercado bursátil. Contrario a las historias pasadas, en las que el artículo se trató únicamente de una sola empresa, en esta ocasión lo haré de dos compañías, en primer lugar porque los eventos son similares y relativamente fáciles de explicar, y en segundo lugar porque tuvieron un impacto menor que al de las historias comentadas en ocasiones pasadas.

La compra de Arca a Corporación Lindley

Arca, empresa regiomontana que durante las últimas décadas se ha encargado de consolidar exitosamente a las embotelladoras de la región, se ha caracterizado por generar valor consistentemente a sus accionistas, sin embargo, existe un pasaje en su historia en el que, si bien no incurrieron en ninguna ilegalidad, sí contribuyeron a la percepción que se tiene de empresas poco amigables con los inversionistas minoritarios.

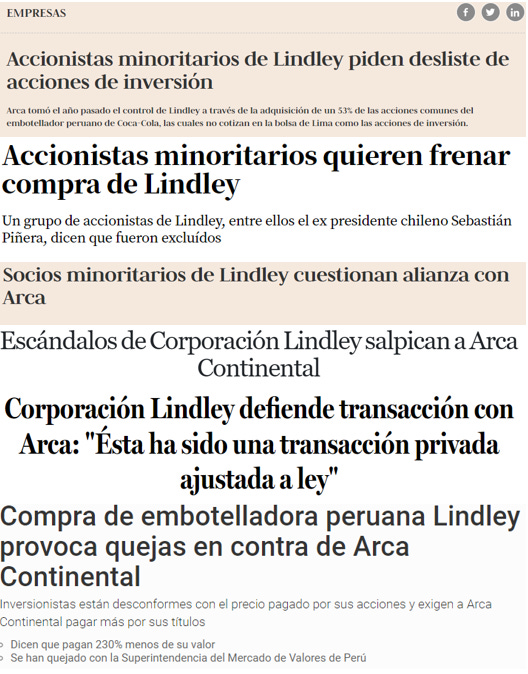

En el 2015, en línea con su estrategia de expansión, la empresa anunció sus intenciones de comprar las acciones de la embotelladora peruana Corporación Lindley. Hasta aquí todo es normal, pues Arca ya había consolidado otras empresas y había generado valor tanto a los accionistas de esas empresas como a los accionistas de Arca, sin embargo, la mecánica en esta ocasión fue diferente.

Arca anunció su intención de comprar las acciones de control de Corporación Lindley por $760 millones de dólares más un pago de $150 millones de dólares por concepto de “no competencia”, es decir, les pagó un extra a cambio de que se comprometieran a mantenerse fuera del negocio de embotelladoras. Con esto, el pago que recibió la familia controladora de Lindley fue de alrededor de $2.94 dólares por acción. En ese momento acciones de control representaban 47% de las acciones en circulación pero el 53% del derecho a voto, por lo que Arca obtenía el control de la empresa.

Posteriormente, en 2016, Arca anunció la intención de deslistar el resto de las acciones que se encontraban en el público inversionista, sólo que en esta ocasión la oferta fue a un precio de $0.89 dólares por acción, precio significativamente menor al que se le pagó a la familia por el control de la emisora. En este punto, accionistas minoritarios quedaron expuestos, ya que Arca, al tener control de la empresa, podía aprobar unilateralmente dicho desliste, sin importar que condiciones para minoritarios fueran tan diferentes a las que se ofreció anteriormente a la familia controladora.

Como era de esperarse, algunos participantes del mercado percibieron esto como un trato desigual a los inversionistas minoritarios. Pues a la familia Lindley se le pagó un extra por el control, con el que lograrían recomprar el resto de las acciones a los minoritarios a un precio significativamente menor.

Si bien las clausulas de non-compete son completamente normales en el mercado, no hacían mucho sentido en esta situación, ya que el valor estratégico de una embotelladora se encuentra en los activos, cadena logística y valor de marca, cosa que la familia Lindley no habría podido replicar desde cero, por lo cual ese premio por no competir no hacía sentido, y para muchos participantes simplemente fue considerado como una medida poco leal y asimétrica a cambio de vender la totalidad de la empresa a una valuación más baja.

Por si fuera poco, como parte del acuerdo, familia Lindley utilizó los recursos obtenidos de la venta para comprar acciones emitidas por Arca, por lo que además de haber tenido el beneficio de haber recibido un pago mayor que los minoritarios, obtenían además una posición atractiva en la estructura organizacional de Arca.

Aquí, nuevamente señalar, que en ningún momento fue algo ilegal, pero sí algo sumamente injusto para los inversionistas minoritarios.

En resumen, Arca compró Lindley, pero a familia controladora le pagó un premio para que accedieran a vender el control de la empresa y con esto lograr comprar el resto a un precio más bajo. Familia controladora aceptó 1) por el pago extra que recibieron y 2) por ser incluidas dentro de la estructura de Arca. Inversionistas minoritarios se inconformaron porque recibieron menos dinero que el que recibió la familia, además de que por obvias razones no obtuvieron tampoco el beneficio de tener influencia en la operación de Arca.

La fusión de Interacciones con Banorte

Pasando ahora a la industria de servicios financieros, vale la pena hablar de una transacción de la que por muchos años se habló, por lo que cuando se llevó a cabo sorprendió a pocos, sin embargo lo que molestó a más de uno, nuevamente fue la diferenciación que hubo en el trato a los inversionistas de control y a los minoritarios.

Durante 2017, Banorte anunció sus intenciones de fusionar a Banco Interacciones dentro de la estructura del grupo. La operación hacía todo el sentido, ya que tenían negocios complementarios. Banorte al ser un grupo financiero enfocado en todo el espectro de servicios bancarios podía lograr fácilmente sinergias al fusionar a un grupo como Interacciones, cuyas operaciones se enfocaban mayormente a banca de gobierno. Por si fuera poco, existía relación entre las familias controladoras, por lo que ambos grupos mantenían filosofías bastante similares.

El problema entonces vino, como en el caso de Arca, al momento de anunciar las condiciones de la oferta, ya que ambas partes acordaron que Banorte pagaría 13.7 mil millones de pesos en efectivo más 109.7 millones de acciones de Banorte a los accionistas de Interacciones.

Problema fue el siguiente:

Con ese acuerdo, y al precio al que cotizaban la acciones de Banorte y de Interacciones previo a la oferta, Interacciones estaba siendo vendido a un múltiplo de 1.6x valor en libros, y a un precio implícito de $94 pesos por acción. Esto cuando antes de la oferta la acción cotizaba a 1.9x valor en libros y $102 pesos por acción. ¿Bastante raro no? Vender por debajo del valor de mercado. Aquí, nuevamente fue una injusticia para los inversionistas minoritarios debido a que al no tener control de la empresa, no podían impedir que sus acciones les fueran compradas a ese precio.

Pero, ¿Por qué los accionistas de control estarían dispuestos a vender su patrimonio a un descuento de 10%?

Para comprender mejor es necesario en primer lugar entender los orígenes de la relación entre las familias involucradas. En primer lugar, está la familia González, descendientes de Roberto González Barrera, fundador de Gruma y de Banorte. Por el otro lado, está la familia Hank, familia descendiente del político y ¿empresario? mexicano Carlos Hank González, bastante conocido en las épocas de esplendor del PRI y cuyos nexos ayudarían a explicar el por qué su familia siguió ligado a los préstamos de gobierno.

¿De donde viene el nexo entre ambas familias? Entre otras cosas, el nexo principal se encuentra en el actual presidente del Consejo de Administración de Banorte: Carlos Hank González, hijo de Carlos Hank Rhon y de Graciela González Moreno, por lo tanto, nieto de Roberto González Barrera y nieto de Carlos Hank González.

Al momento de la transacción, la familia Hank era dueña del 69.3% de las acciones de Interacciones, mientras que la familia González era dueña del 10.3% de las acciones de Banorte. Por lo que al concretarse esta fusión, ambas familias controlarían ahora el 12.5% de Banorte, consolidando aún más el control de la familia en el Banco.

Esto no gustó ni a accionistas minoritarios de Interacciones, que recibieron menos de lo justo por el valor de sus acciones. Ni a los inversionistas minoritarios de Banorte, que vieron como ahora una sola familia consolidaba el control de la emisora, y prueba de ello fue que grandes fondos extranjeros, con acciones de Banorte, votaron en contra de dicha fusión, sin embargo, al no ser mayoría no pudieron evitarla.

En pocas palabras, familia Hank decidió vender a un descuento, a pesar de la afectación al resto de los inversionistas de interacciones, debido a que ellos a cambio obtenían 1) influencia en el control de uno de los mayores grupos financieros del país (cosa que ningún otro accionista minoritario obtenía), y 2) una salida curiosamente oportuna ante el cambio de régimen político en el país, pues en el 2017 se veía ya inminente una llegada de la 4T al gobierno y con ello, se podría poner en duda el modelo de negocio enfocado en gobierno que Interacciones mantenía, además de que al estar listada era sujeta al escrutinio público

Para finalizar, hago hincapié nuevamente, en que los eventos anteriores no fueron ilegales, mas eso no quiere decir que hayan sido justos con sus accionistas minoritarios. No pretendo decir que las empresas fueron en esencia mal intencionadas con sus accionistas, pues entiendo que como todos, los individuos al interior de las mismas se rigen conforme a incentivos, por lo que para ellos el incentivo económico estaba ahí y tal vez cualquiera leyendo esto habría hecho algo similar.

Es aquí cuando surge la necesidad de tener un marco regulatorio justo que de claridad a este tipo de transacciones, así como inversionistas informados que castiguen a las empresas cuando se desvíen de las prácticas justas de mercado cuando la ley no se los prohíbe.

Te agradezco nuevamente que me leas y espero que este artículo te haya sido de valor.