Estimando el valor de Clip

Explicación cuantitativa de los ajustes en mercados públicos y privados

Durante la semana pasada publiqué un artículo respecto a las valuaciones de los unicornios mexicanos y del por qué creía dichas valuaciones pudiesen ser inclusive más bajas que las de sus comparables públicos. Si bien esto es intuitivamente cierto, también vale la pena demostrar numéricamente la comprobación de esta afirmación, además de que sirve para explicar, con ejemplos reales, la eficiencia del mercado.

Para esto partimos del hecho de que una de las maneras de valuar una empresa es por medio de múltiplos, determinados en parte por el mercado, pero a su vez ajustados por los fundamentales de sus operaciones.

Uso del múltiplo Precio/Utilidad

Si bien ya para muchos es conocido el múltiplo P/E (Price to Earnings) en su manera habitual, que es dividiendo el precio actual de la empresa sobre las utilidades por acción, también existen variantes a este y otros múltiplos, conocidos como Justified Multiples.

El propósito de este post no es entretenerlos derivando una fórmula ya conocida. Para eso pueden leer cualquiera de estos sitios. Lo relevante aquí es que podemos concluir que el múltiplo que se paga por una empresa está determinado a grandes rasgos por tres factores

Retorno sobre capital

Crecimiento esperado de largo plazo

Costo del capital (cost of equity)

A su vez, el costo del capital de una empresa se determina por factores inherentes a la empresa, así como por el costo del dinero a nivel global, siendo este la tasa de interés vigente. Por lo que, a mayores tasas de interés, mayor es el costo de capital de la empresa.

Habiendo aclarado lo anterior llegamos a la siguiente fórmula:

Ejemplo Empresa de Growth

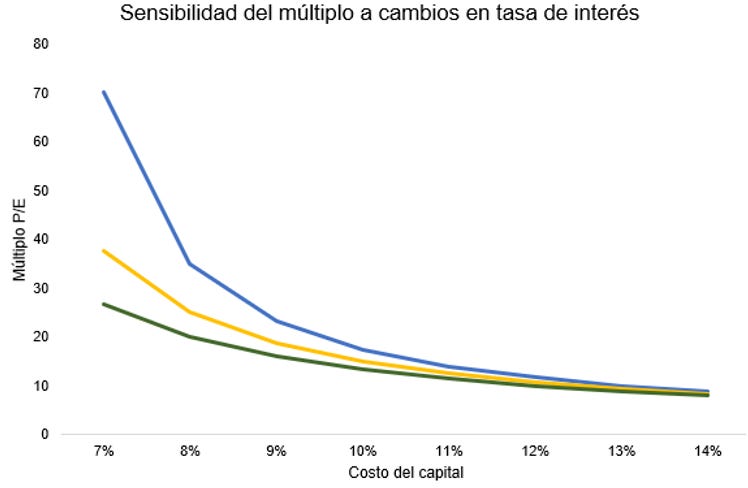

Para el ejemplo de empresas de crecimiento podemos utilizar el caso de Netflix y el por qué su acción se ha ajustado más 70% durante el último año únicamente por modificar en un par de puntos porcentuales su costo de capital.

Cost of Equity a finales del 2021: 7%

ROE: 38%

Estimated Long Term Growth: 5.5%

Con esto llegamos a un múltiplo de 57x, muy cercano a lo que cotizaba en esas fechas y confirmandoque el mercado estaba siendo eficiente y racional con la valuación que se le daba.

Ahora, a poco menos de un año después, ¿qué sucede con exactamente la misma empresa, suponiendo inclusive que mantuvo exactamente los mismos fundamentales (cosa que tampoco pasó), con un incremento en tasas de interés que subió su costo de capital de 7% a 10.5%.

Su múltiplo presentó una caída al pasar de 57x a 17x, muy en línea con lo que vemos al día de hoy. Una caída del 70% únicamente por esos incrementos en la tasa de interés que en comparación con el ajuste del precio pareciesen insignificantes.

Finalmente, solo para sensibilizar, ¿que pasaría si a ese múltiplo incluyéramos ahora una caída en el crecimiento esperado, y supusiéramos que en lugar de crecer al 5.5% únicamente creciera al 4%?

Su múltiplo presentaría un ajuste adicional cercano al 20% aún y con el ajuste que ya acumula. Aquí es cuando entiendes el por qué existen tantas empresas que tras la pandemia han caído en mas de 80% y que aún así siguen con una tendencia a la baja. No existía una irracionalidad cuando estas empresas cotizaban a múltiplos más altos ni lo existe ahora que han caído. Son simplemente las fuerzas del mercado operando y ajustando acorde al cambio en circunstancias, en este caso de la tasa de interés.

Ejemplo empresa de Value

Por otro lado, qué sucedería con una empresa similar en todos los aspectos, pero, con una tasa de crecimiento menor. Para esto supongamos que hubiese existido una empresa idéntica a Netflix, solo que en lugar de crecer a tasas de largo plazo de 5.5% como en Netflix se esperaba que lo hiciera, esta creciera a tasas modestas de únicamente el 2%

Growth: 2%

Durante las épocas de tasas bajas esta empresa habría cotizado únicamente a 18.9x vs los 57x a los que llegó a cotizar Netflix. Y si bien esto es algo que bajo esas circunstancias era una desventaja, se convierte en una ventaja, en cuanto a valuación se refiere, en escenarios de tasas a la alza como el actual.

¿Qué sucedería con esa misma empresa, con el mismo incremento en tasas de interés?

Si bien, por obvias razones también sufriría una contracción, esta caída sería menor a la de la empresa de crecimiento, pues sería de 41% vs el 70% de ajuste en la empresa de crecimiento. Un 30% menos ajuste que la empresa de alto crecimiento.

¿Qué se concluye con esto?

Empresas de mayor crecimiento, tienen un impacto asimétrico en sus valuaciones, siendo este impacto más fuerte en empresas de mayor crecimiento. Como comenté anteriormente, esto es algo sumamente intuitivo porque por un lado, al descontar los flujos futuros de una empresa a mayores tasas, los flujos que se ven más afectados son los que se encuentran muy alejados, que es el caso de empresas de growth. Por otro lado, empresas de growth tienen menos predictibilidad de sus flujos, por lo que por razones de riesgo/retorno, la penalización ante cambios en el entorno debiese de ser mayor.

Aplicación en mercados privados: el caso de Clip

Ahora apliquémoslo al caso de Clip, uno de los Unicornios más emblemáticos de los últimos años. En este caso, dado que es una empresa en etapas tempranas es normal que no tenga utilidades, por lo que utilizar un múltiplo P/E no es útil aquí y lo que se utiliza es un múltiplo de precio a ventas (P/S).

Versión justified del Price to Sales es la siguiente:

Dado que en empresas en etapas tempranas, aún no hay distribuciones de dividendos, la fórmula queda así:

A partir de este momento es donde comenzaré a hacer suposiciones al menos basadas en parámetros de mercado.

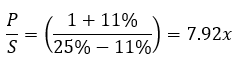

De acuerdo a notas, entrevistas y diferentes fuentes públicas, tras la última ronda de inversión, sabemos que última valuación de Clip se hizo a un múltiplo de doble dígito medio P/Sales. Para fines de este ejercicio vamos a suponer que se hizo a 13x (lo cual en lo personal creo que es inferior al dato real).

Adicionalmente, podemos calcular el Costo del Equity implícito que tenía una empresa como Clip en aquel momento, utilizando como proxy el costo de capital de Square (su comparable público) y agregándole el riesgo país de aquel momento, así como la prima por iliquidez.

Costo de Capital Square: 16%

Riesgo país: 1.5%

Riesgo de iliquidez: 2% (rango medio pues hay quienes lo consideran tan alto como mas del 3% hasta tan bajo como 1.5%).

Costo de Equity implícito Clip: 19.5%

Con estos datos podemos hacer la ingeniería inversa y ver qué tasa de crecimiento el mercado asignaba a Clip al momento de su última ronda.

Despejando la X de crecimiento nos damos cuenta de que, al momento de su última ronda de inversión, los participantes de esa ronda esperaban un crecimiento del 11%. Bastante alto en mi opinión (aunque no imposible de lograr en un mercado tan sub penetrado como el que atiende), y además bastante vulnerable a caídas en valuación por las razones que ya expliqué anteriormente.

¿Cómo cambiaron los inputs de esa valuación ahora en el 2022?

Costo de Capital Square: 20%

Riesgo país: 2%

Riesgo de iliquidez: 3% (incrementa ya que estamos en el proceso de apretamiento de las condiciones monetarias mas fuerte de los últimos 20 años)

Costo de Equity implícito Clip: 25%

Considerando únicamente los factores sobre los que la compañía no tiene control, como lo son las tasas de interés y el riesgo país, la valuación de Clip debiese de tener un ajuste inicial de 39%.

Sin embargo, sabemos que las condiciones bajo las que se hizo la ronda pasada no son las mismas y la perspectiva económica ha cambiado, por lo que considero difícil que tasa de crecimiento que se le asignó en ronda inicial se haya mantenido.

Por otro lado, importante considerar que en empresas en etapas tempranas, gran parte del crecimiento viene “subsidiado” por el capital al que tienen acceso, por lo que al incrementar el costo de su financiamiento, incrementa también el costo de adquisición de clientes y por ende disminuye su perfil de crecimiento.

Para esto consideraré que en lugar de crecer al 11% de manera indefinida como anteriormente estaba valuada, crezca ahora a un 4% (ojo, aquí me refiero a crecimiento a perpetuidad y no únicamente al crecimiento acelerado de su etapa de crecimiento), lo cual me parece razonable considerando que estamos a 12 o 18 meses de entrar a una recesión, condiciones monetarias se han estrechado y hay razones estructurales en la economía mexicana para pensar que difícilmente se crezca a más del 2% en el mediano plazo.

Considerando los factores anteriores llegaríamos a que ajuste pudiese ser cercano al 62%.

En este punto un contra argumento sería que en el periodo desde su última ronda la empresa ha seguido incrementando ventas, por lo que el múltiplo a pesar de ser menor, se hace sobre una base más grande. Esto es cierto, sin embargo lo cierto es que en startups lo importante no es la base a la que se le aplica el múltiplo, sino la tasa de crecimiento que tiene esa base, e inclusive si se mantiene en crecimiento, pero ese crecimiento tiene una desaceleración, los castigos en valuación suelen ser severos.

Y así es como podemos inferir el valor de clip. Todo basado en fundamentales.

Ahora mi comentario final.

A pesar de la explicación anterior, hay razones para creer que esos ajustes en valuación no se verán reflejados en los fondos que tienen este tipo de empresas en su interior. En primer lugar, por una libertad y poca regulación en la manera en que fondos valúan sus empresas y por otro lado, por un fenómeno estructuralmente erróneo en la industria de capital privado, en la que valuación que se mantiene es la del inversionista más bullish en la empresa, pues es él quien termina llevándose el deal dejando un high water mark en la valuación, y no la del inversionista más pesimista, como lo es en mercados públicos, cuya valuación refleja al vendedor marginal de la acción. Una manera de ver la valuación real de estas empresas será cuando LPs comiencen a vender sus participaciones en mercado secundario, sin embargo, fondos no suelen hacer el mark to market en base a transacciones secundarias, por lo que volatilidad de un asset class inherentemente riesgoso seguirá siendo disfrazada permanentemente.

Nuevamente si me leíste hasta este punto te agradezco, ya que por un lado es un tema con muy poco interés entre el público inversionista retail y por otro lado es el post más largo y con más fómulas que he hecho hasta el momento.