Crypto 101. Mi muy personal y subjetivo punto de vista en Crypto: Interpretación e implementación.

Escribo este artículo por tres razones, 1) la primera y más importante, es que me interesa la retroalimentación en un tema en el que existe una infinidad de individuos con más experiencia en el tema que me podrían hacer ver las premisas erróneas que tengo y poder enriquecer mi criterio 2) escribir me obliga a ordenar mis ideas, entender mejor y a crear una política en base a ese entendimiento y 3) espero ver la evolución del tema y ver que tanto se aleja o se acerca lo que en este punto del tiempo pensaba.

Removiendo ruido

En primer lugar, vale la pena dimensionar (sin desestimar), los ruidos que normalmente rodean al sistema tanto de manera positiva como negativa.

Volatilidad: Si bien los activos digitales tienen una volatilidad superior a la de activos de riesgo tradicionales como acciones, lo cierto es que un comparativo más justo sería con la volatilidad asociada a las valuaciones de empresas de Venture Capital, en donde la gran mayoría de las inversiones terminan con un valor de cero, pero un pequeño porcentaje termina por tener valuaciones que compensan las pérdidas del resto. A pesar de este comportamiento, históricamente ha sido una buena alternativa (aunque limitada a inversionistas de alto nivel) el invertir en VC. Por lo anterior, volatilidad por si sola no es un factor para desestimar el valor que puede tener crypto como inversión.

Cerca del 30% de las inversiones terminan con pérdida, un 28% con ganancias muy ligeras, pero un 8% se multiplica por 7 veces, compensando el comportamiento del resto.

Especulación: La combinación que surge del desconocimiento de individuos con un background financiero como yo, provoca que terminemos magnificando las características técnicas de programación que no entendemos. Al mismo tiempo, el desconocimiento de los programadores en aspectos financieros/económicos, provoca que magnifiquen o simplifiquen soluciones a problemas del aspecto de gobernanza, política monetaria o de distribución. ¿Qué tan válido es entonces desdeñar un activo porque tiene un grado de especulación en su valor? No mucho. Quienes invierten en el S&P 500 no conocen el proceso de selección, rebalanceo y criterios de inclusión en el índice y no por eso es una mala elección invertir en el. La gran mayoría desconoce cómo funciona el programa de compras de activos de la FED y no por eso dejan de tener dinero fiduciario. En la mayoría de las inversiones existe un grado de especulación, en cryptos es mayor en este punto, pero eso por sí solo no cambia el valor subyacente de los desarrollos.

Uso para fines criminales: ¿El bitcoin se usa para transacciones ilegales? Sí, aunque es mínimo ese uso. ¿Es ese el principal medio? No. Dólar y efectivo de cualquier denominación sigue siendo la ruta preferida para transacciones ilegales y eso no le resta valor al dólar. Adicionalmente, quienes tienen los recursos y capacidades de incurrir en esquemas de ilegalidad tienen recursos mucho más convenientes que una tecnología naciente.

Abuso de bancos centrales hace más atractivo el crypto: Parcialmente cierto, sin embargo totalmente erróneo el pensar que bancos centrales han tenido efecto neto negativo en la sociedad. Papel de política monetaria en el último siglo ha sido decisivo para tener recesiones cada vez menos severas y cada vez más espaciadas. Bancos centrales siguen teniendo un papel fundamental en la economía y no pueden ser sustituidos por el sistema crypto, al menos no sin dejarnos en una posición más vulnerable que la actual.

Escasez asegura el valor de activos como bitcoin: No, escasez por si sola no da valor a un activo. Mejor ejemplo de esto es que hay elementos como el plutonio, entre muchos otros, que son más escasos que el oro, y no por eso cumplen con la misma función de reserva de valor. Combinación de factores (que detallaré más adelante), son los que en conjunto deciden si un factor es apto o no para mantener su valor en el tiempo.

Diferencia entre activos digitales

Con el fin de poder asignar a cada uno dentro de la cubeta que les corresponde dentro de un portafolio es necesario primero distinguir las características y diferencias entre los distintos activos digitales que existen actualmente.

Activos reserva de valor: Como su nombre lo dice, su función es la de mantener el poder adquisitivo de manera absoluta y relativa a través del tiempo. Principal exponente en el segmento crypto es bitcoin, mientras que en activos tradicionales es el oro, aunque han existido o existen, otro tipo de activos como el arte, tierra o incluso hasta whisky que han sido utilizados con ese propósito

¿Qué se requiere para que un activo pueda ser una eficiente reserva de valor?

Comparemos en este punto al bitcoin vs el oro:

- Dificil de confiscar: Bitcoin superior al oro.

- Confidencialidad: Bitcoin y oro pueden ser confidenciales.

- Fácil de transportar: Bitcoin es más fácil de transportar que el oro.

- Fácil de adquirir: Bitcoin y oro son ambos fáciles de adquirir.

- Fácil de transferir: Bitcoin es menos complicado de transferir.

- Escasez: Ambos tienen una oferta finita.

- Volatilidad: Oro es menos volátil que el oro.

- Historial: Oro cuenta con mayor historial que bitcoin.

Smart contract tokens: su función consiste en proveer la plataforma, así como la certeza y confianza entre dos partes sin necesidad de terceros involucrados. Principales exponentes son Ethereum, ADA, Solana, Polkadot, entre otros. También conocidos como Layer 1 debido a que es encima de estas plataformas donde se construyen las diferentes alternativas de aplicaciones para usuarios.

¿Qué atributos se busca en este tipo de activos? Rapidez de transacciones, descentralización, costos bajos de transacción Y escalabilidad.

Stable coins: Tienen como propósito proveer los beneficios que tiene una cryptomoneda (confidencialidad, costos de transacción, rapidez, etc), sin la volatilidad asociada a las cryptomonedas tradicionales. A cambio de esto el upside es nulo o está acotado pues su valor depende del valor de las garantías subyacentes que sirven para proveer de estabilidad a las monedas. Principales exponentes son Tether, USDC, MakerDAO, etc.

Utility tokens: Tokens que representan la participación en un protocolo (layer 2) encargado de proveer de alguna función o servicio al sistema crypto, por ejemplo, protocolos encargados de recopilar información del mundo real hacia la blockchain (oráculos) o también protocolos encargados de almacenar la información generada por algún usuario o empresa. Principales: Chainlink, Filecoin, Iota, etc.

Exchange tokens: Tokens que representan la participación en las plataformas en donde los diferentes crypto activos se intercambian unos con otros. Son el equivalente a la bolsa de valores, solo que en lugar de tradear acciones se tradean pares de tokens. Principales: Uniswap, Sushiswap, Serum, etc,

NFTs: Activos digitales irrepetibles (dentro de la blockchain), no fungibles y con la capacidad de generar prueba de propiedad a sus usuarios. Principales: CryptoPunks, Bored Apes, Axie, Crypto Kitties.

Diferencias entre protocolos

De igual manera, es necesario conocer los diferentes protocolos de comprobación en el ecosistema, así como el origen de la trinidad imposible en crypto: descentralización, escala y seguridad en donde puedes tener 2 pero siempre sacrificando uno de esos tres atributos.

Proof of work: De los primeros protocolos y bajo el cual opera bitcoin. Consiste en que mineros de la red deben de llegar a un consenso tras haber realizado una comprobación de transacciones del ledger (libro contable) de la blockchain, así como de una prueba matemática que compruebe que han realizado el trabajo (de ahí su nombre). Ventaja de este protocolo es que ofrece descentralización, ya que existen numerosos nodos de mineros realizando la tarea, además de que ofrece seguridad, al ser necesaria la comprobación de más del 51% de los mineros para que una transacción se lleve a cabo.

Desventaja del protocolo es que es demasiado lento y consume demasiada energía, al ser necesaria la participación de una mayoría para aprobar la transacción.

Proof of stake: Protocolo hacia el cual está por transitar Ethereum. A diferencia de proof of work, en donde todos los mineros realizan la comprobación. En proof of stake cada minero coloca una “garantía”. Posteriormente el protocolo elige un minero que es quien realiza la comprobación. En caso de que el minero actué incorrectamente, su garantía (stake) se le retira, por lo que siempre está incentivado a hacer una comprobación honesta.

Ventaja de este protocolo consiste en que al ser menos mineros los que realizan la comprobación, esta se hace de una manera más rápida y con un menor consumo de energía, siendo un protocolo más viable para servicios transaccionales.

Desventaja del protocolo consiste en que seguridad vs proof of work es menor al ser menos comprobadores, además de que la centralización pudiese irse hacia comprobadores con mayor staking disponible para ser elegidos.

Proof of History: Protocolo popularizado por Solana. Guarda similitudes con protocolos anteriores, diferencia radica en que cada transacción va acompañada por un distintivo que varía dependiendo del momento en que se hizo. Al ser el tiempo un elemento inalterable, facilita la revisión de la cadena de transacciones pues el time stamp generado hace imposible que la cadena pueda cambiarse en el tiempo presente sin generar un código distinto al generado en el pasado.

Ventaja de este protocolo consiste en que es incluso más rápido y barato que el proof of stake, por lo que su aplicación en transferencias de montos más pequeños o de consumo (ejemplo: NFTs) se vuelve mucho más factible.

Desventaja es que el nivel de complejidad y características necesarias para ser un minero dentro de este protocolo es mucho mayor, por lo que la concentración tiende a acrecentarse en quienes tienen acceso y conocimiento para minar bajo estas características.

Potencial de bitcoin

A través de la historia han existido diferentes maneras de mantener el valor por medio de activos, y lo que es considerado “dinero” evoluciona a través del tiempo. Como mencioné anteriormente, bitcoin guarda similitudes con las del oro, al ser un activo escaso, fácil de transportar y difícil de confiscar (considerando que eres dueño de tu wallet, características que lo hacen especialmente atractivos para ciudadanos de países con restricciones de capital (China) y con políticas monetarias fallidas (Argentina).

Adicionalmente, a pesar de su relativamente corta historia, bitcoin cuenta con la ventaja, ahora adquirida, de haber sobrevivido a una crisis, y de al mismo tiempo haber mostrado sus características diversificadoras dentro de un portafolio tradicional. Es decir, bitcoin dentro de un portafolio ha probado brindar retornos no correlacionados con aquellos de los activos tradicionales.

Habiendo dicho lo anterior, no creo que bitcoin se convierta en una moneda de cambio, ni en un sistema que pueda dar la infraestructura al sistema financiero, ambas algunas de las tesis comúnmente mencionadas por los bitcoin maximalists. La razón de esto es la ya mencionada lentitud en transacciones y volatilidad de corto plazo que la acompañan. Por el otro lado, es altamente probable que termine por ocupar el lugar que el oro tradicionalmente ha ocupado en generaciones anteriores al compartir principales características y ofrecer un elemento de practicidad tecnológica.

Ya que hemos delimitado su uso, es como podemos llegar al menos a una aproximación de los rangos en los que bitcoin pudiese moverse en caso de cumplirse dicha tesis.

Considerando que mercado de oro tiene un valor aproximado de 10.9 trillones de dólares, podemos comenzar a sensibilizar el valor de bitcoin de acuerdo al nivel de participación de mercado que pueda tomar del oro. Por ejemplo, suponiendo que llegase a tomar un 10% de ese mercado el valor total de bitcoin sería de 1 trillón de dólares. Si dividimos ese trillón de dólares en el total de bitcoins que se emitirán (21 millones), llegamos a un valor total de 47 mil dólares por bitcoin. O visto de una manera inversa, si tomamos el precio actual de bitcoin de 62 mil dólares, encontraríamos que su valor total (terminal), sería de 1.3 trillones de dólares, que dividido entre los 10.9 trillones de dólares del valor de oro arrojaría que el precio actual supone que el bitcoin desplazará el 11.9% del oro físico en circulación.

Mi perspectiva: no me sorprendería ver a Bitcoin tomando mucho más del market share del oro debido a cambios en las preferencias generacionales de inversionistas (hoy es más común que un millenial compre bitcoin a que compre monedas de oro), así como por el FOMO (Fear of Missing Out) de los inversionistas institucionales, por lo que, en el largo plazo no me sorprendería verla duplicar de nuevo su valor, con sus ajustes extremos de costumbre. Sin embargo, la época en que bitcoin hizo ricos a unos cuantos ciertamente ya pasó, pues el que un activo duplique o inclusive triplique su valor no hace a nadie rico.

Smart Contract Platforms: Ethereum

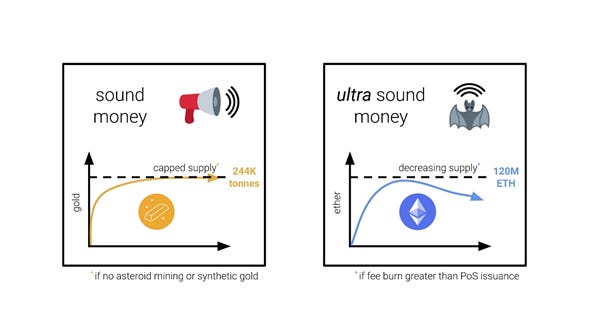

Contrario a bitcoin, que únicamente funge como reserva de valor, Ethereum ofrece una combinación de reserva de valor (ultra sound money), al mismo tiempo que ofrece el potencial de convertirse en el ecosistema del sistema financiero global por medio del desarrollo del DeFi (descentralized finance). Por otro lado, a diferencia de bitcoin, cuyo valor depende de la credibilidad que el consenso le da como reserva de valor, Ethereum basa su valor en flujos reales que pueden cuantificarse como con cualquier otra empresa tradicional.

Al ser una plataforma que provee de certeza a los contratos en ella depositados, Ethereum colecta las comisiones (gas fees) correspondientes a esta función, siendo así que es más cercana a un banco que a una moneda o commodity. Muestra de esto son los 2 billones de ingresos que ha logrado durante el último año.

Adicionalmente, tras una mejora impuesta durante el verano pasado (EIP 1559), Ethereum cuenta con una política monetaria de emisión negativa. Es decir, las comisiones cobradas son hasta cierto punto eliminadas de la blockchain, resultando con esto que el número de Ethereums disponibles inclusive pudiese disminuir con el tiempo, y por consecuencia incrementar el valor de los mismos, similar a una recompra de acciones.

Es ahí de donde viene su atributo de “ultra sound money” ya que si a bitcoin se le considera reserva de valor por tener un número fijo y preestablecido de unidades, en el caso de ethereum esta característica se exponencia al tener un número incluso decreciente de monedas.

Una vez entendido este concepto es como es posible asignarle un valor a Ethereum y para este punto no pretenderé descubrir el hilo negro, sino basarme en el modelo realizado por Justin Drake respecto a distintos escenarios de quema de Ethereums (adjunto liga del spreadsheet).

Con esto podemos observar un valor esperado de Ethereum de entre 3 mil dólares, hasta 130 mil dólares sin la prima monetaria o de hasta 2.1 millones considerando la prima monetaria obtenida por el ultra sound money. Considerando que el precio de Ethereum ronda en este momento los 4 mil dólares es que podemos ver como el upside potencial es mucho más atractivo que en bitcoin. Adicionalmente, durante el siguiente año protocolo migrara de proof-of-work a proof-of-stake (explicados anteriormente), por lo que problemas que actualmente enfrenta la red, como lo son los altísimos costos de transacción, debiesen de ser mitigados y por ende su adopción debiese acelerarse aún más.

Utilicé ethereum para el ejemplo de Smart Contract Platforms, sin embargo pueden utilizarse mismos criterios, ajustados a las características de cada proyecto, para analizar otras plataformas como Cardano, Solana, Polkadot, entre otras.

DAOs (Descentralized Autonomous Organizations)

Ahora que entendemos el papel de las crypto reservas de valor (Bitcoin), así como el de las plataformas de contratos inteligentes, podemos explorar el concepto que en mi opinión es el verdaderamente revolucionario del sistema: las DAOS, Organizaciones Descentralizadas Autónomas.

Las DAOs son protocolos que representan una organización transparante, controlada por sus miembros, y no influenciada por un sistema de gobernanza centralizado. Este tipo de organizaciones son montadas en las plataformas de contratos inteligentes como Ethereum y proveen una función específica mediante la cual brindan valor al ecosistema, recompensando al mismo tiempo a sus usuarios.

Ejemplo: Uniswap, plataforma de intercambio de compra/venta/intercambio de distintos tokens en el ecosistema. Contrario a una empresa tradicional en la que existen accionistas que son dueños de la misma, en uniswap los dueños son los usuarios de la plataforma, siendo que esta propiedad se da por medio de los tokens de Uniswap (UNI). Similar a las acciones de una empresa, una DAO distribuye Tokens a sus usuarios que representan un derecho sobre la gobernanza del protocolo. Valor de este token proviene del potencial que existe en que en un punto Uniswap decida distribuir las comisiones cobradas por la plataforma a los dueños de los tokens de UNI.

¿Qué hace tan revolucionario a un sistema de tokens vs un sistema de acciones?

Intereses se encuentran alienados desde el día 1: Al ser los usuarios, los dueños del sistema, no tiene sentido para ellos implementar cambios a favor de la rentabilidad pero con una merma en el servicio, y lo mismo sucede en el caso contrario, no pueden mejorar el servicio al punto en el que el protocolo ya no es rentable pues ellos también se verían afectados.

Concentración de la riqueza disminuye significativamente: En una empresa tradicional, fundadores o inversionistas iniciales concentran una gran proporción de la riqueza creada por una empresa, es por eso que personajes como Bezos, Zuckerberg o Musk pueden llegar a ser las personas más ricas del mundo. ¿Por qué no pasa esto con la tokenización de las empresas? Un protocolo exitoso es aquel con el mayor grado de descentralización, esto debido a que se evita el problema que existe con las empresas tecnológicas actuales, donde un pequeño grupo decide el rumbo de las mismas. Con la tokenización de las organizaciones usuarios abandonarían en automático un servicio en donde solo una persona o grupo controla el ecosistema, por lo que concentración de riqueza termina por desaparecer.

Acceso a proyectos de Venture Capital: Hasta hace poco, el acceso a empresas tecnológicas nacientes estaba limitado a inversionistas con altas sumas de dinero, con la capacidad de encontrar estas empresas y ejecutar sus inversiones de una manera escalable. Tokenización de las empresas abre la opción para que inversionistas de mucho menor tamaño puedan participar en el potencial ofrecido por empresas de reciente creación.

¿Cómo es posible analizar el valor de una DAO?

De la misma manera en que se valua una empresa, considerando los flujos que tiene la empresa, y es aquí donde se muere por completo el argumento de que todas las cryptos son puramente especulación. Al igual que cualquier otra empresa, las DAOs generan ingresos y utilidades que pueden servir de guía para determinar el precio de sus tokens.

Es aquí donde podemos separar aquellos proyectos claramente sobrevaluados, de aquellos que ofrecen incluso valuaciones inferiores a los de mercados públicos.

Mi Allocation a crypto activos

A pesar de que no hay un marco teórico probado a través de diferentes ciclos, que pueda dar una guía relativamente confiable respecto al porcentaje correcto a asignar a estos activos, yo en lo personal tengo un porcentaje de 15% de activos crypto en mi portafolio global.

Este 15% se deriva de un enfoque tradicional en el que típicamente, un allocation de 5% a commodities como el oro u otros activos alternativos, provee de suficiente valor y diversificación a un portafolio de activos tradicionales. Es de ahí que un 5% de mi portafolio se encuentra en bitcoin.

El 10% adicional de ese 15% se encuentra en tokens de smart contract platforms, así como en DAOs de layer 2, ambas explicadas anteriormente. El 10% proviene del hecho de que ese tipo de activos no son ni monedas, ni commodities, sino empresas como cualquier otra, con ingresos, utilidades y tasas de crecimiento. Por lo que en mi opinión, es razonable considerarlos como inversiones equivalentes a las de Venture Capital o Private Equity, que de igual manera, históricamente, en portafolios de high net worth individuals, han probado brindar valor.

El 10% históricamente ha venido del hecho de que son activos asimétricos, en los que en el peor de los casos su valor puede caer un 50% o hasta un 100%, sin embargo, perder un 10% de tu portafolio realmente no representa gran cosa en el contexto de un mal año en mercados desarrollados como el S&P 500. Por otro lado, en caso de tener un retorno positivo, el potencial a la alza no está topado, siendo así que un 10% se puede convertir en un retorno de 2x o 3x, beneficiando significativamente el perfil de retorno, sin haber puesto en peligro el patrimonio total.

¿Qué cryptos tengo en mi portafolio y por qué?

Bitcoin: Reserva de valor

Ethereum: Plataforma ganadora (muy probablemente) de contratos inteligentes en el sistema financiero.

Solana: No un ethereum killer, pero sí probablemente el protocolo que termine siendo utilizado para transacciones de menor costo y mayor rapidez (NFTs, Videojuegos, consumo básico).

Uniswap/Serum: Equivalentes a la bolsa de valores (en este caso de tokens), del sistema Ethereum/Solana. Debiesen de ser agnósticas al desarrollo de las distintas DAOs dado que su valor reside en que trading de tokens incremente.

Chainlink: Oráculo con mayores aplicaciones en la vida práctica, al ser el encargado de proveer de datos del mundo real al sistema crypto.

UMA: Mejor protocolo para creación de instrumentos derivados en crypto.

Maple: Único ICO (Initial Coin Offering) en el que he participado. Proyecto ambicioso de convertirse en el banco de empresas dentro del sistema crypto.

¿Qué podría salir mal?

Igual que en cualquier otro activo sin un respaldo físico, valor de estos proyectos podrían desaparecer si confianza en ellos desaparece y con ello desaparece su uso. Valor de rescate en todos sería de CERO, dado que solo viven en la red.

Adicionalmente, regulación pudiese ser especialmente dura con DAOs, con el peligro que tienen de ser consideradas como acciones y con esto ser sujetas al mismo nivel de escritunio de una empresa tradicional.

Finalmente, existen retos de carácter tecnológico que mi limitada capacidad tecnológica no termina por dimensionar, como lo es el papel de la computación cuántica en la seguridad de los protocolos, así como los nulos controles de “fat fingers” (errores humanos) que existen en general en el sistema y que en la mayoría de las ocasiones no pueden reestablecerse.

Si me leíste hasta este punto te agradezco y espero no tomes este artículo como guía ni como recomendación de inversión ni mucho menos, sino como un ejemplo (no se si sea bueno o malo) de cómo formé mi opinión en un tema naciente, que si bien es conocido y dominado por muchos, es aún algo nuevo para otros.

Páginas que utilizo para este análisis:

https://www.tokenterminal.com/

https://messari.io/

https://coinmarketcap.com/

https://dune.xyz/

https://coinmetrics.io/

Gracias está genial. personalmente tengo la certeza de que podemos crear un nuevo sistema financiero sin hacer de lado el anterior. pero con nuevas oportunidades para otros actores sociales que no sean los mismos ricos de siempre y que por lo tanto diversifiquen la forma que se invierte en el mundo. (que el dinero no vaya siempre a bancos, compra de inmuebles, lujos, Arte tradicional). En lo particular me dedico a hacer peliculas y financiarlas siempre ha sido terrible. ya no se diga distribuirlas. todo se maneja por monopolios e intermediarios. Gente como nosotros no tenemos otra opción que creer en el cripto.