Consideraciones al invertir en el S&P 500. El peligro de extrapolar el pasado hacia el futuro

Tema viejo y tal vez conocido por muchos, pero dado que en últimos meses ha existido un incremento de cuentas retail, así como de youtubers, influencers, y otro tipo de creadores improvisados de información financiera creí conveniente dar un poco de perspectiva al respecto.

Me he topado con más de un video, de youtubers, algunos de ellos con bastante audiencia que dan por hecho que invertir en el S&P ofrece rendimientos a través del tiempo de alrededor del 10%, lo cual es cierto, pero que al mismo tiempo dice poco si no se toman como referencia otros datos.

Contexto y valuación histórica

Si bien es cierto que el S&P ha ofrecido retornos de doble dígito a través de su historia esto ha sido considerando que la valuación promedio que ha tenido el índice ha sido de alrededor de 17x Price to Earnings. Explicación rápida: cuando compras el S&P, en este caso estás pagando 17 veces sus utilidades, o visto de otra manera, para recuperar tu inversión necesitarías que en teoría las empresas te repartieran sus utilidades actuales durante los siguientes 17 años. Lo cual hace todo el sentido, ya que, si asumimos que la empresa repartiera dichas utilidades, a cada inversionista le tocaría un retorno de 5.8% por año (esto lo obtenemos al hacer el inverso de 17x, 1/17=5.8), así que el resto de ese retorno ha venido por incremento en dichas utilidades.

Valuación actual

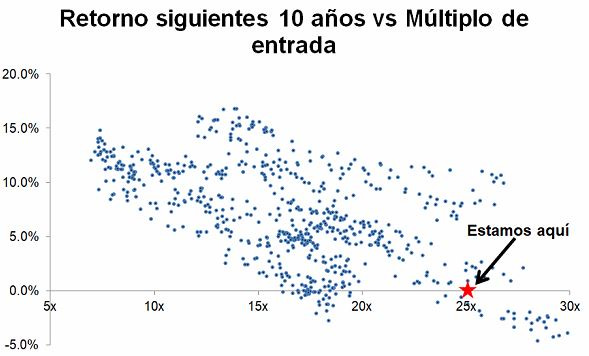

Ahora, revisando condiciones actuales podemos percatarnos que el S&P tiene un múltiplo el día de hoy de 25x, es decir en el rango alto de lo que históricamente ha cotizado. ¿Qué implica esto? Por un lado, que para recuperar la inversión tendrías que esperar 25 años, o visto de otra manera, que tu inversión genera un 4% de rendimiento (nuevamente el inverso de 25). Si bien el pasado no garantiza lo que pasará en el futuro, sí puede darnos una idea al menos de la trayectoria de ciertas tendencias, así que aquí es útil comparar.

¿Qué retornos ha ofrecido el S&P históricamente partiendo de cada nivel de valuación?

Retornos anuales durante siguientes 10 años a partir de cada nivel de valuación.

Menores a 10x: 13.3% anual

Entre 10x y 15x: 12% anual

Entre 15x y 20x: 7.3% anual

Entre 20x y 25x: 7.8% anual

Entre 25x y 30x: 0.9% anual

Ahora, si bien invertir con valuaciones tan elevadas como las actuales tampoco es sinónimo de retornos bajos en todos los años subsecuentes, es útil ver los distintos desenlaces que tuvo el mercado en ese rango de valuación.

Retorno máximo obtenido partiendo de valuaciones mayores a 25x: 13%.

Si bien pareciese que ese 13% es bueno, lo cierto es que fue un outlier ya que se dio a quienes invirtieron a inicios de los 90s y cuya inversión coincidió momentáneamente con la burbuja del .com de inicios del 2000. Es decir, sí obtuvieron un retorno de doble dígito, sin embargo, fue transitorio una vez que la burbuja del 2000 explotó.

Retorno mínimo obtenido partiendo de valuaciones mayores a 25x: -5.1%. Relacionado a lo anterior, aquellos inversionistas que invirtieron a inicios de la década del 2000 vieron como su capital se erosionó en promedio un 5.1% anual por los siguientes 10 años.

Siguiente gráfica ilustra mejor el punto y permite visualizar la correlación que existe entre retornos y valuación.

Conclusión

Es peligroso, e irresponsable por parte de ciertos creadores de contenido el popularizar inversiones que en ciclos económicos pasados fueron exitosas y extrapolar ese éxito hacia el futuro sin tomar en cuenta condiciones actuales.

Solo existen 2 free lunches en el mercado (que bien pueden aplicarse a muchos otros aspectos de la vida): la diversificación y el largo plazo. La diversificación evitará depender de un mercado claramente caro. Mientras que el largo plazo permitirá que el dollar cost averaging, así como el crecimiento natural de las utilidades puedan contrarrestar un poco los niveles iniciales de múltiplo.

Ojo aquí, este ejercicio fue realizado con el S&P 500 pero es muy similar si se hace con instrumentos como el VT, ya que Estados Unidos es su principal ponderación y el resultado es prácticamente el mismo.